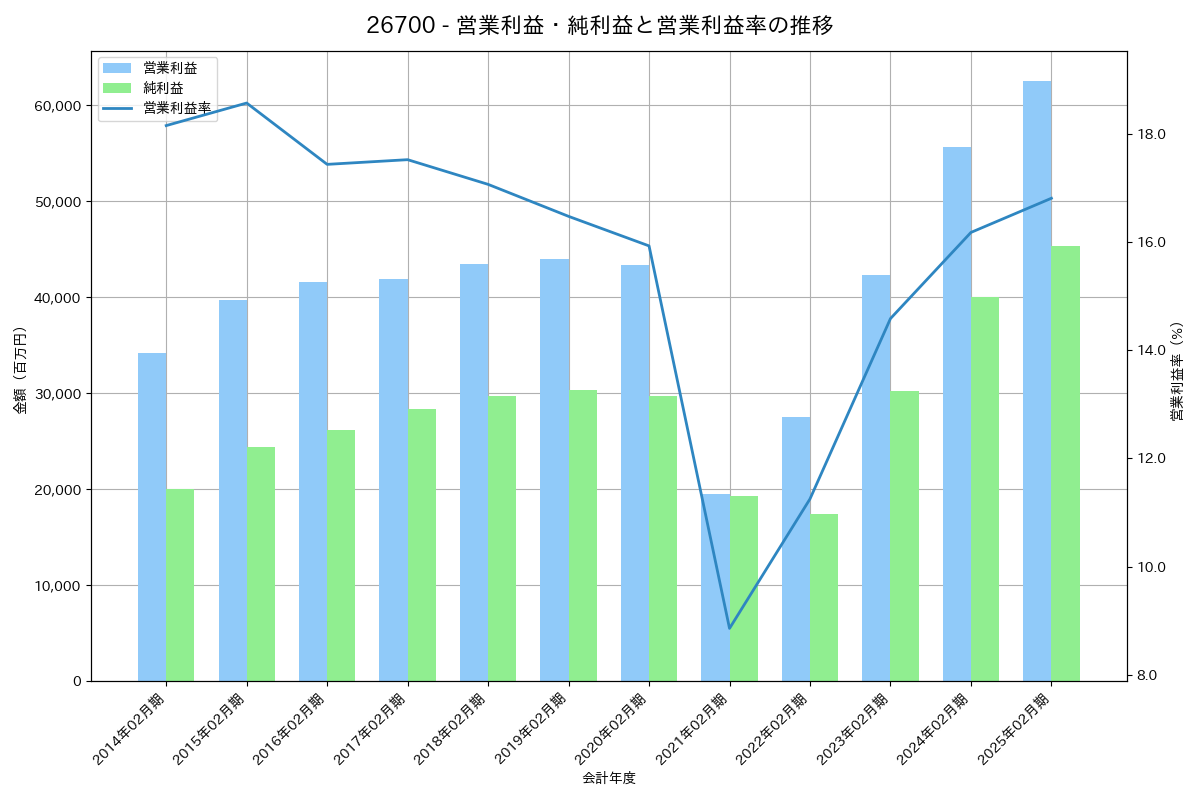

26700 – エービーシー・マート 財務分析レポート

営業利益・純利益と営業利益率の推移

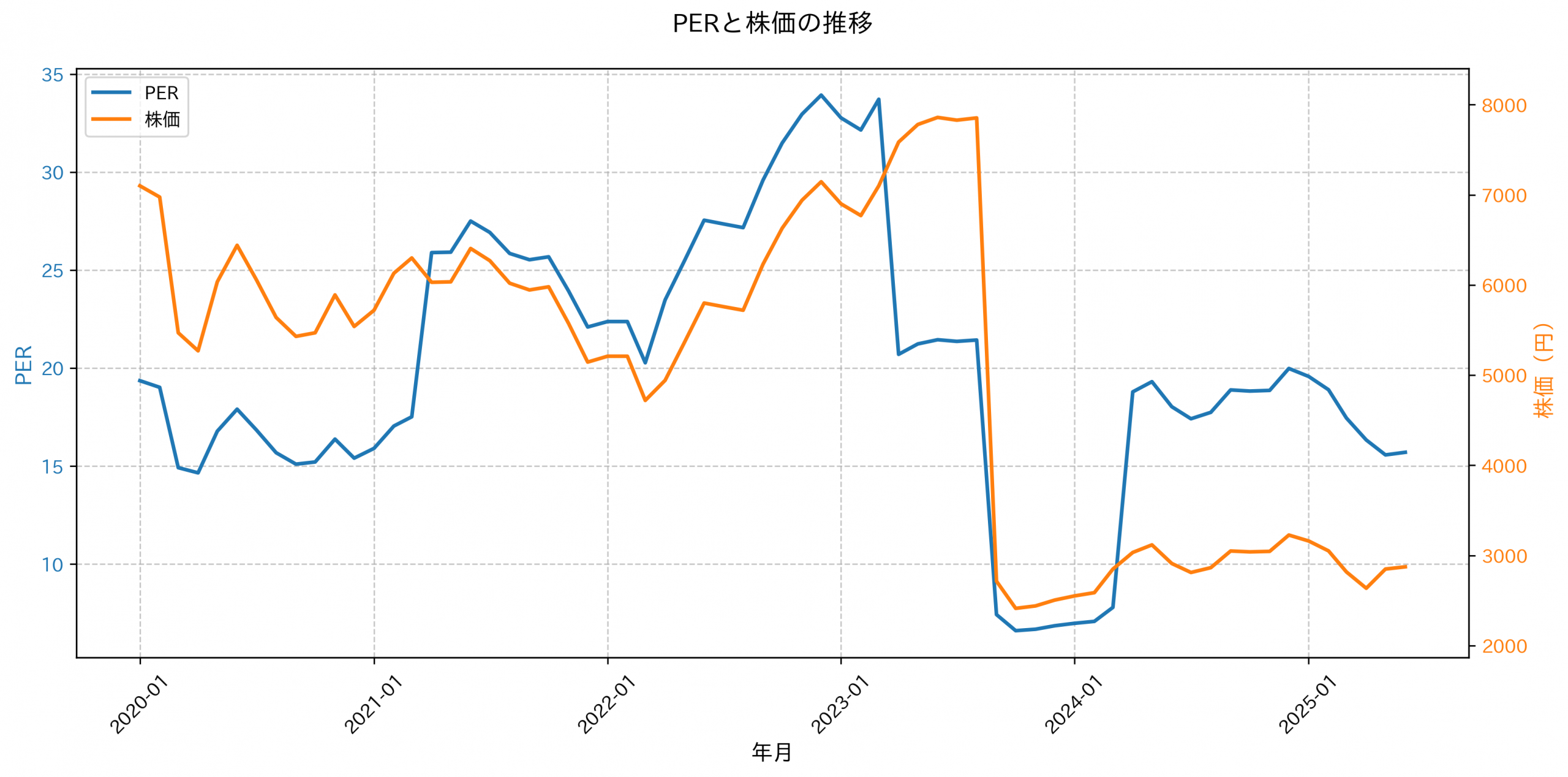

PER推移

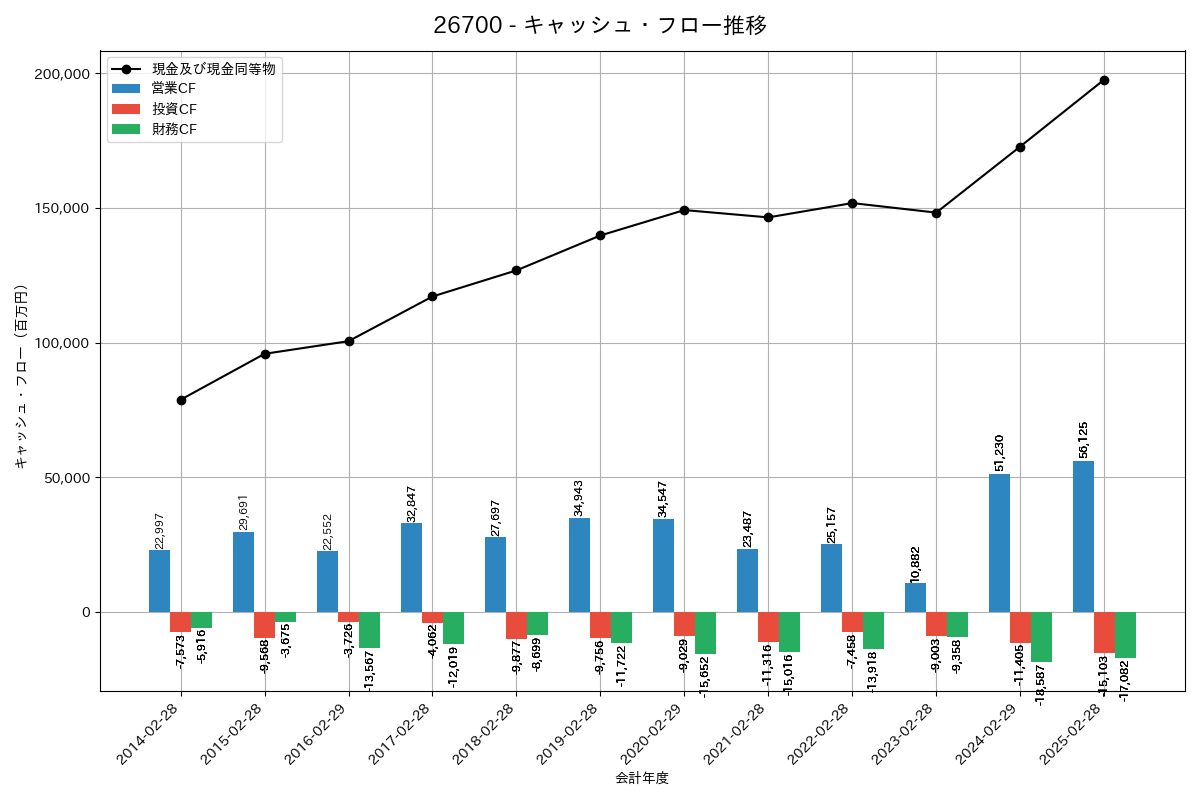

キャッシュフロー推移

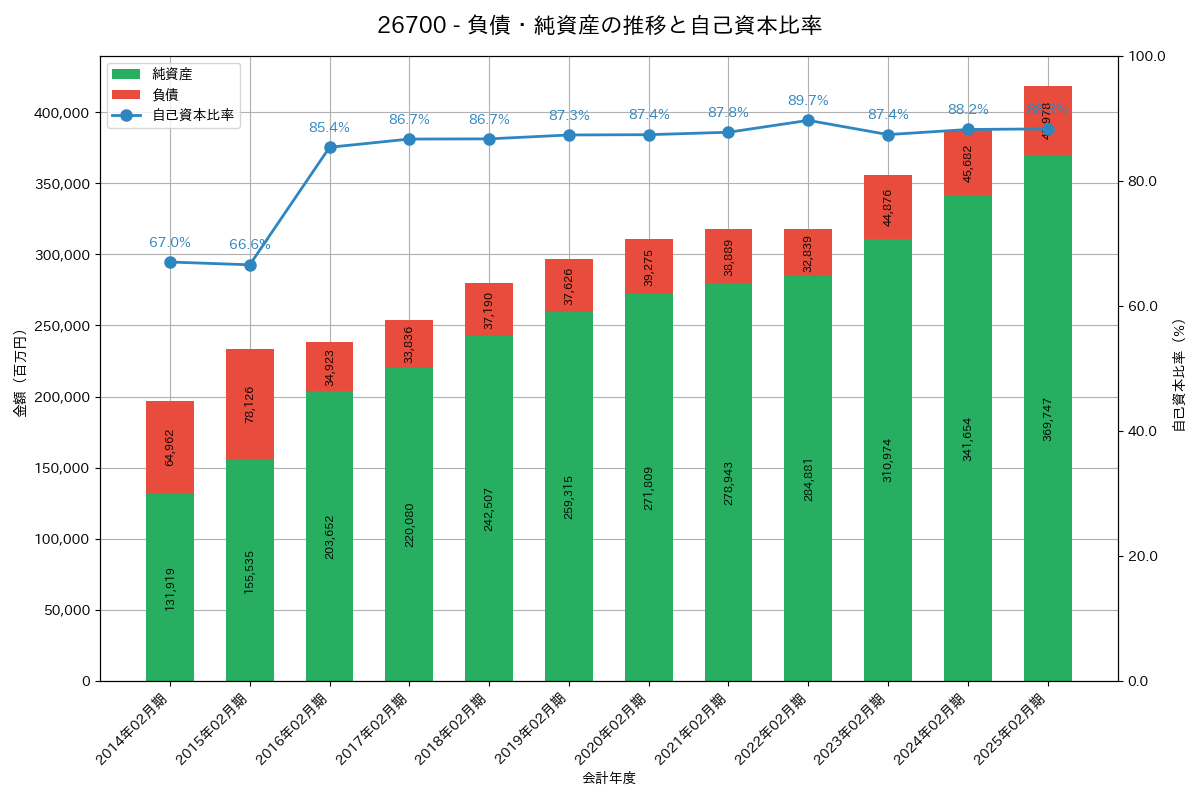

負債・純資産推移

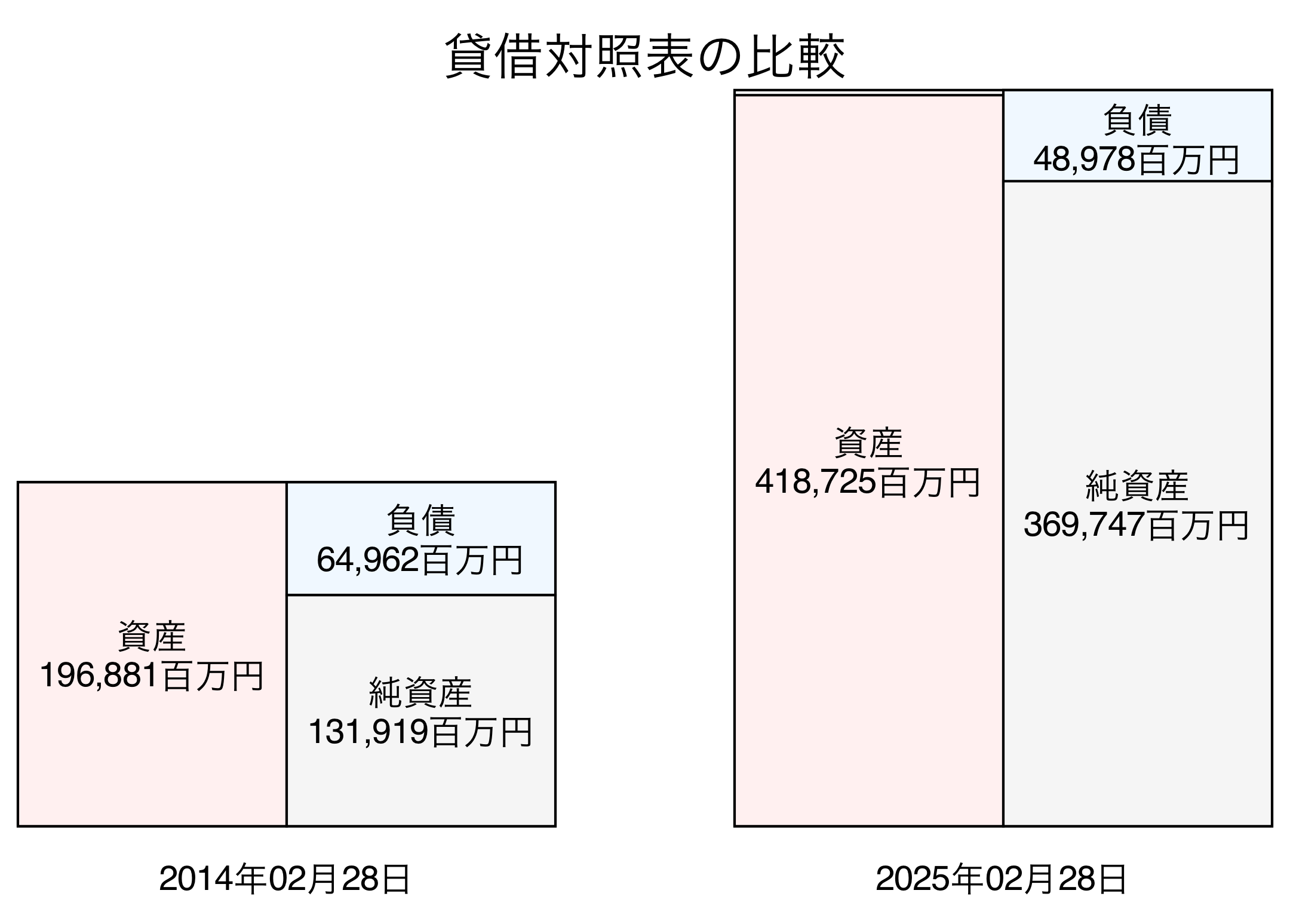

貸借対照表比較

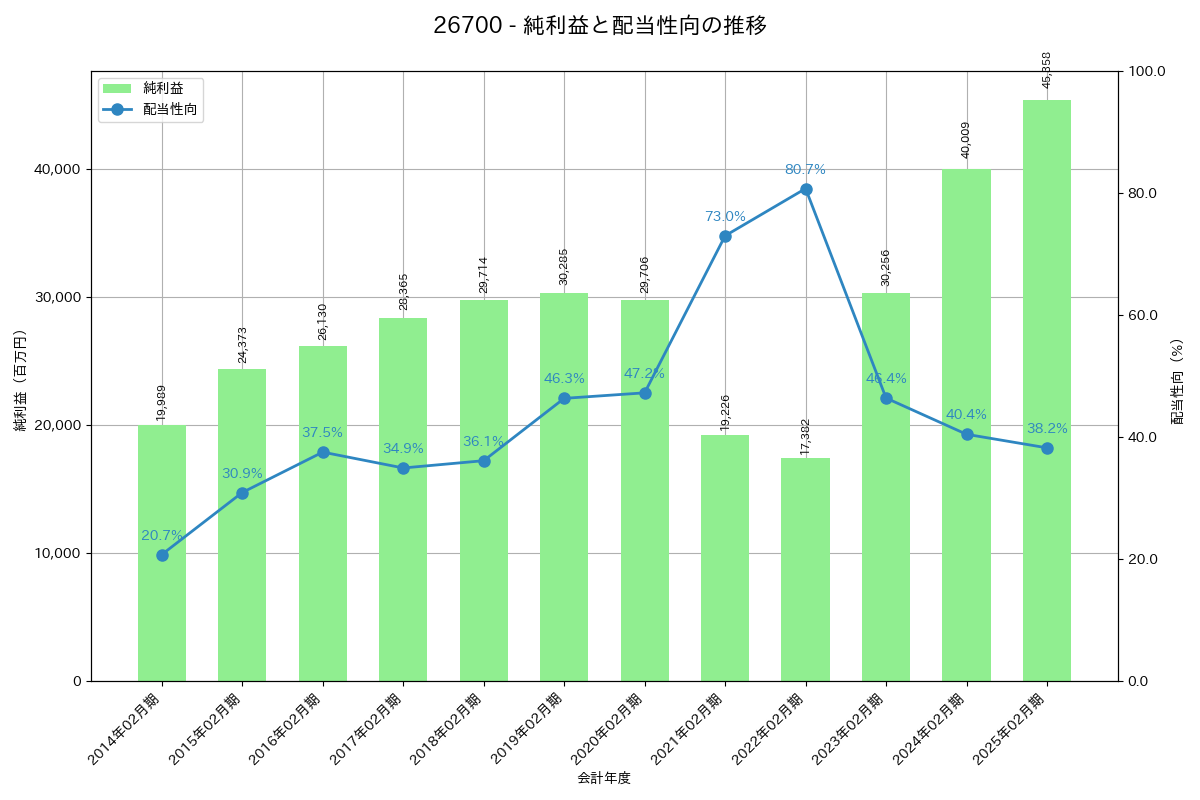

利益・配当推移

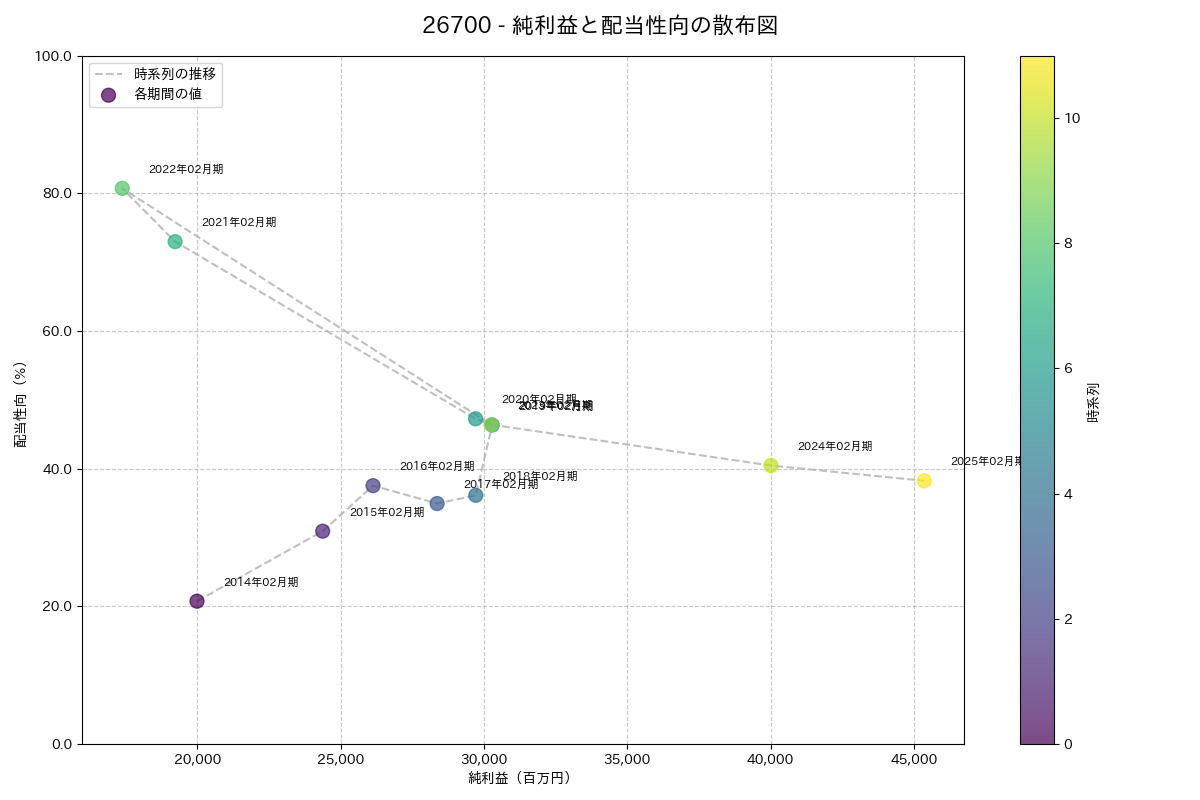

利益・配当散布図

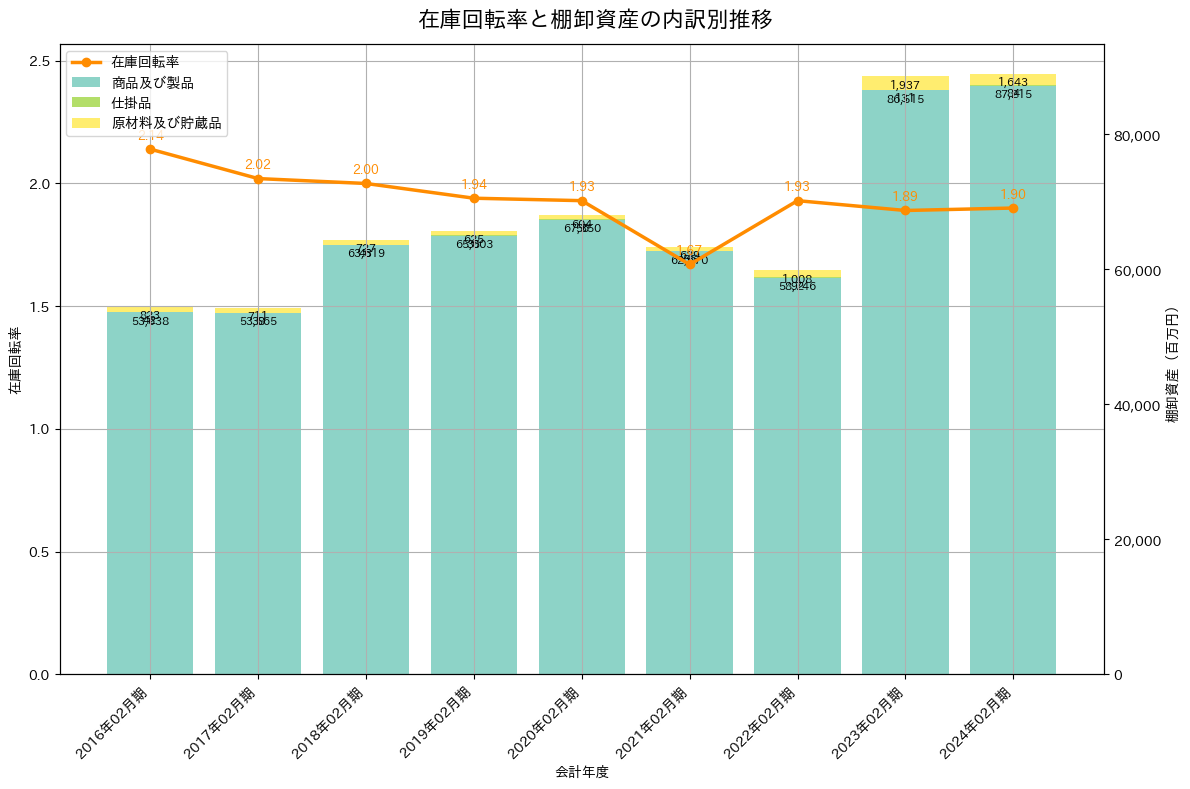

在庫回転率の推移

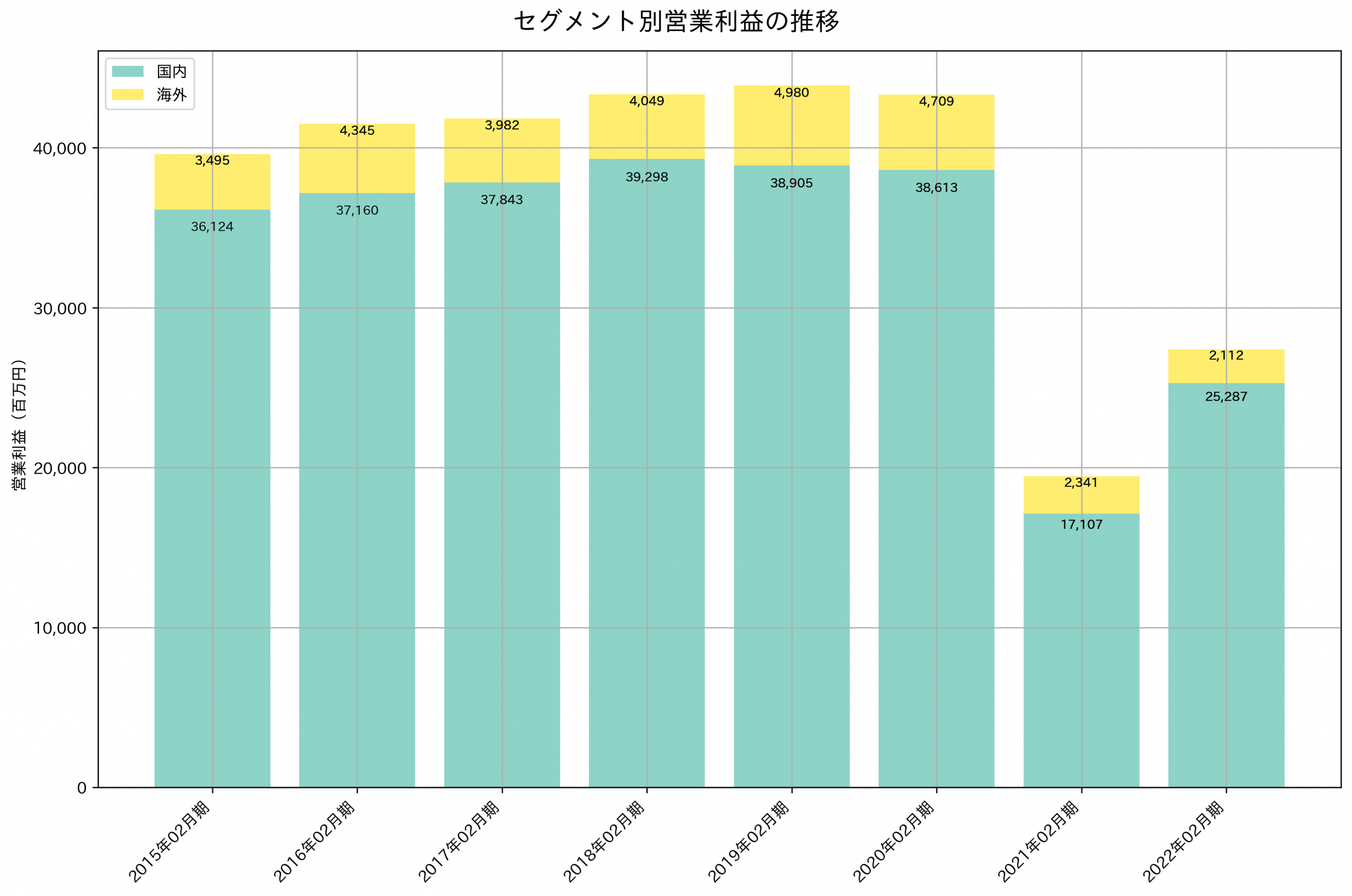

セグメント別利益の推移

事業内容

事業内容の情報がありません。

関連会社情報

【連結子会社】

| 会社名 | 住所 | 資本金 | 事業内容 | 所有割合 | 役員兼任 |

|————————-|——————|————|———————————-|———-|———-|

| 株式会社オッシュマンズ・ジャパン | 東京都渋谷区 | 30百万円 | 衣料品・スポーツ用品の企画・仕入販売 | 100% | 有 |

| ABC-MART KOREA,INC. | 韓国ソウル特別市 | 252億60百万ウォン | 靴・衣料品の企画・仕入販売 | 99.9% | 無 |

| LaCrosse Footwear,Inc. | 米国オレゴン州ポートランド | 1.03米国ドル | 靴・衣料品の企画・製造販売 | 100% | 有 |

| ABC-MART TAIWAN,INC. | 台湾新北市 | 2億36百万台湾ドル | 靴・衣料品の企画・仕入販売 | 70.0% | 有 |

| ABC-MART VIETNAM Co.,Ltd. | ベトナムホーチミン市 | 45,780百万ベトナムドン | 靴・衣料品の企画・仕入販売 | 70.0% | 有 |

【持分法適用関連会社】

| 会社名 | 住所 | 資本金 | 事業内容 | 所有割合 | 役員兼任 |

|——–|——|——–|———-|———-|———-|

| – | – | – | – | – | – |

【注釈】

1. 連結子会社11社及び非連結子会社7社のいずれも有価証券報告書の提出会社ではありません。

2. ABC-MART KOREA,INC.については、売上高(連結会社相互間の内部売上高を除く。)の連結売上高に占める割合が10%を超えております。

設備投資分析

設備投資の分析

投資の時期と規模

設備投資は2016年02月期から2020年02月期にかけて急増し、その後はやや減少傾向にあります。特に2016年02月期に国内で101億47百万円、海外で17億62百万円の大規模な投資が行われました。投資の頻度は毎年継続的に行われており、設備投資の安定性が見られます。

投資の目的と内容

主要な投資分野は靴小売店「ABC-MART」の出店拡大を目的とした設備投資であり、国内外での新規出店や店舗改装が中心です。また、2021年02月期からはIT投資も取り入れられており、ソフトウェア等の無形固定資産の取得が行われています。投資の目的は主に事業拡大と効率化にあります。

投資の効果と影響

設備投資により、「ABC-MART」の出店拡大や店舗改装が進み、事業規模の拡大や競争力の向上が期待されます。一方で、投資額の増加に伴うリスクや競争激化による課題も考慮する必要があります。投資の成果は将来的な収益増加やブランド価値向上に繋がる可能性があります。