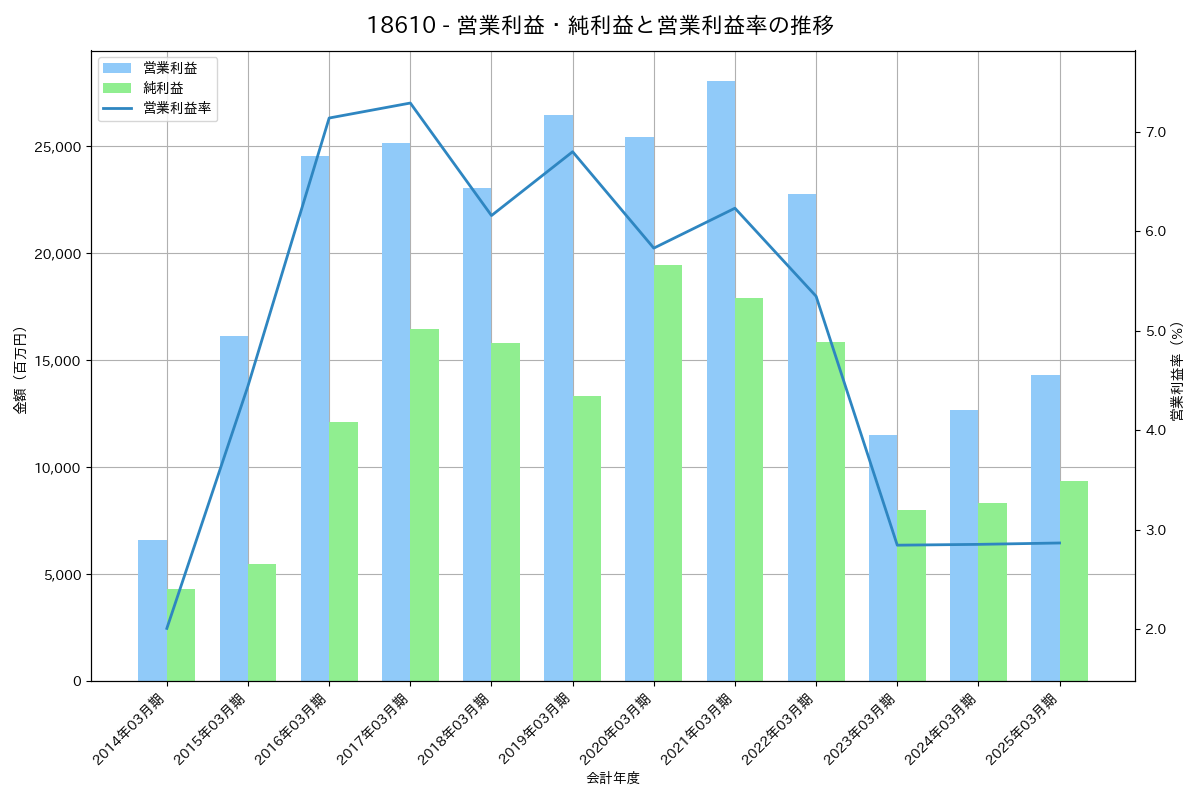

18610 – 熊谷組 財務分析レポート

営業利益・純利益と営業利益率の推移

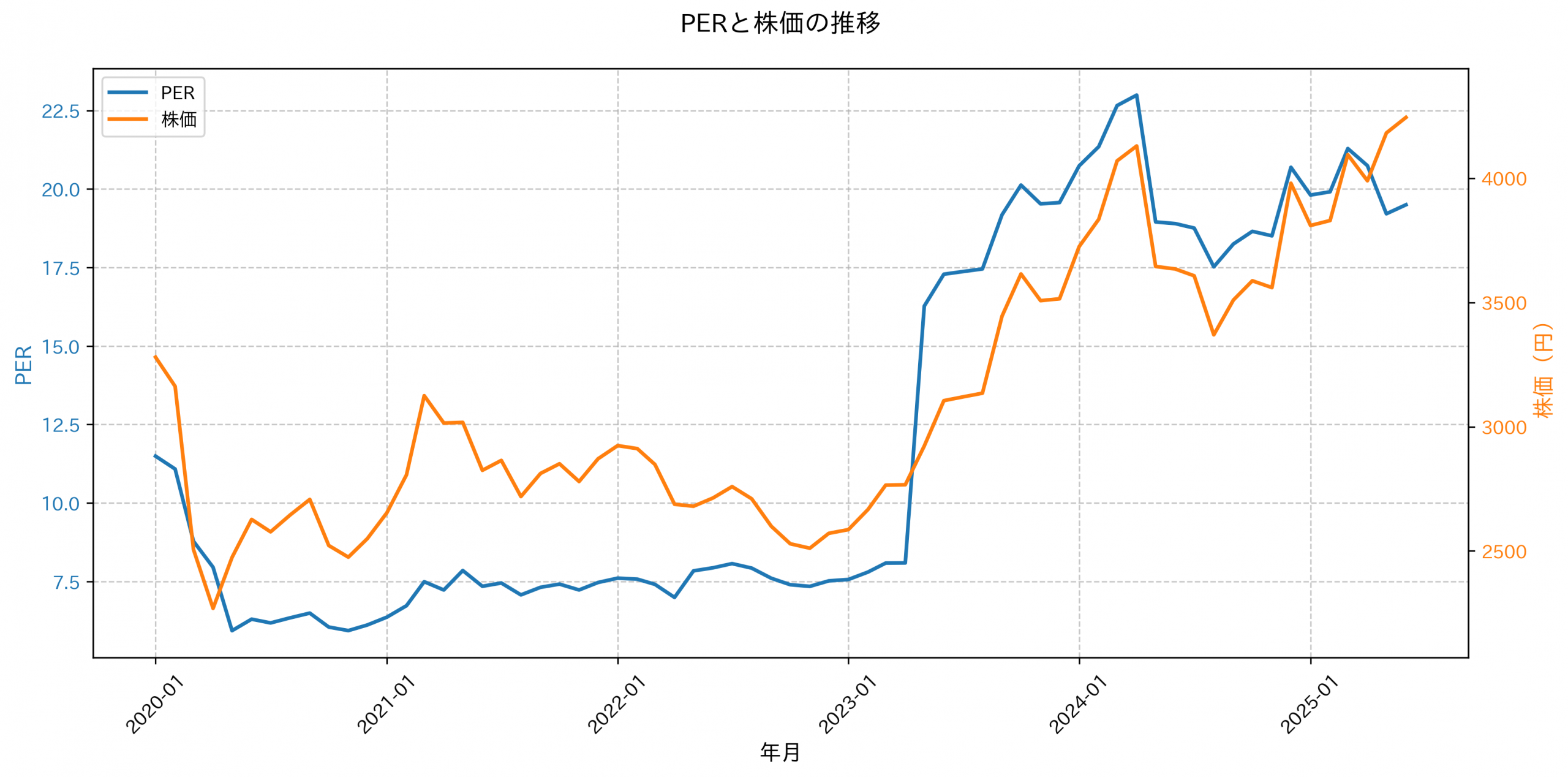

PER推移

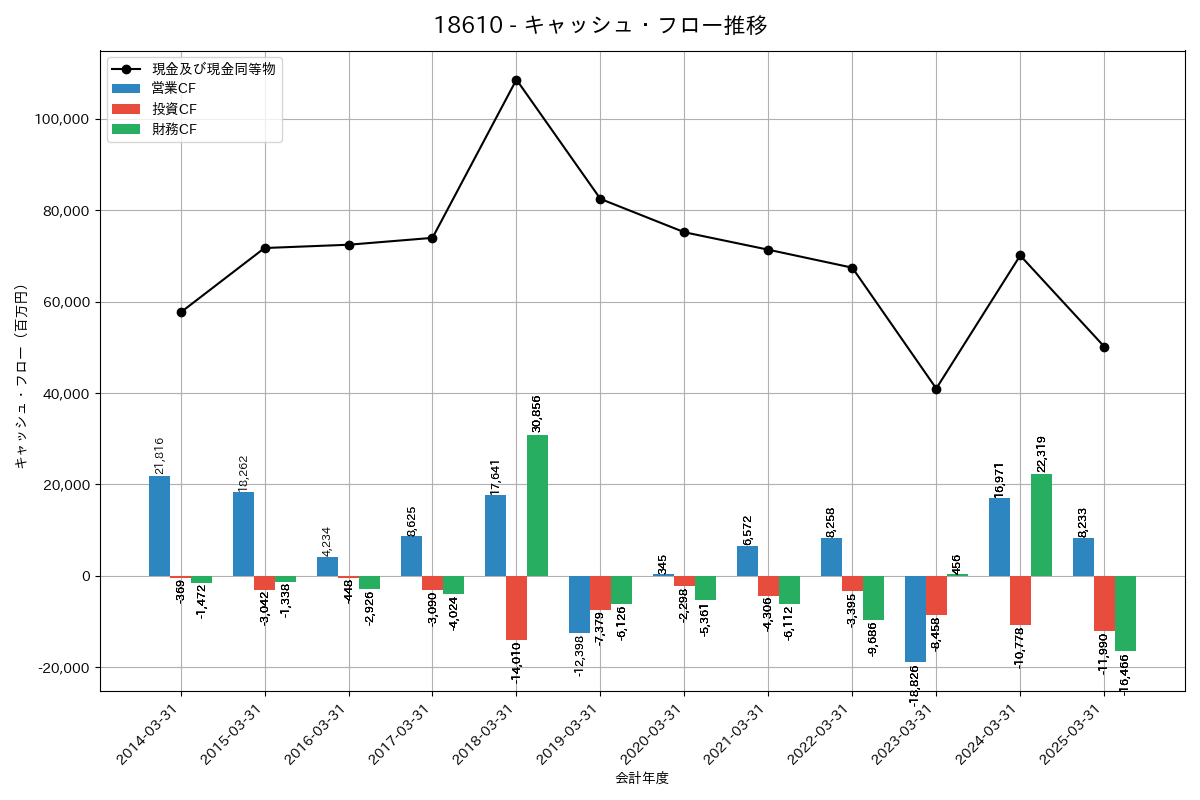

キャッシュフロー推移

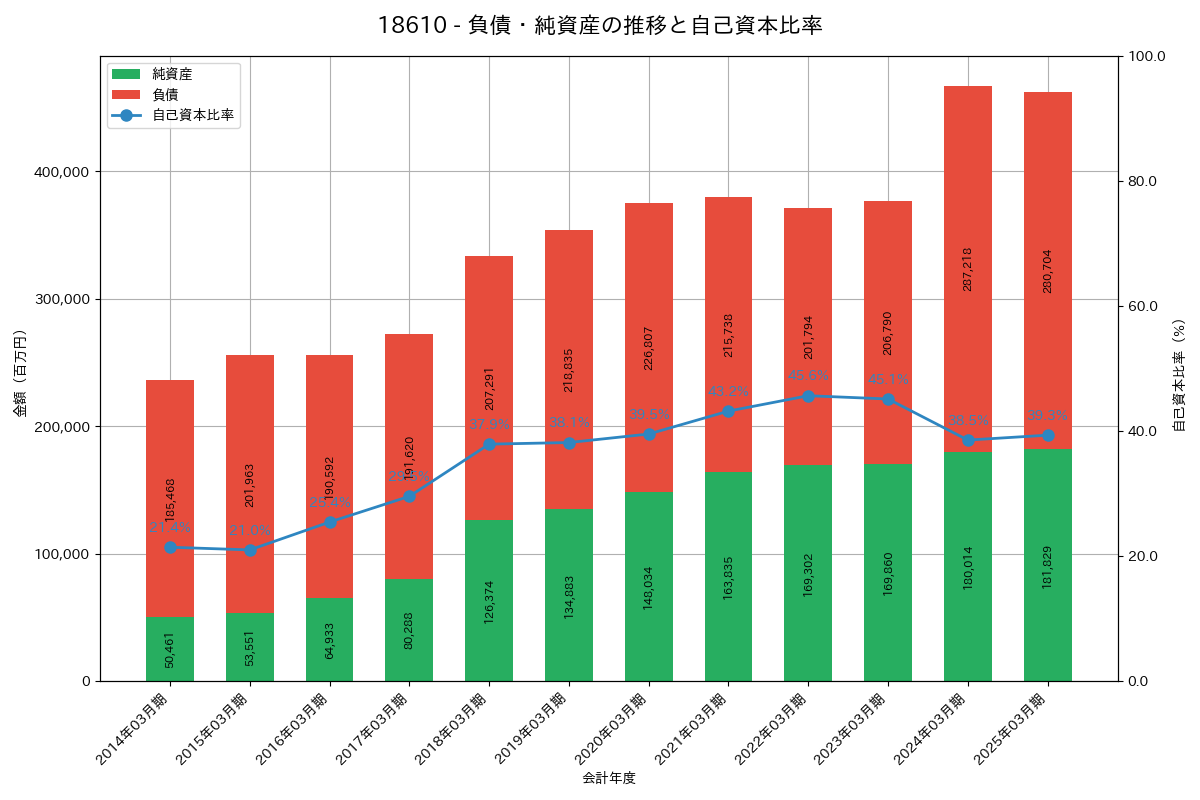

負債・純資産推移

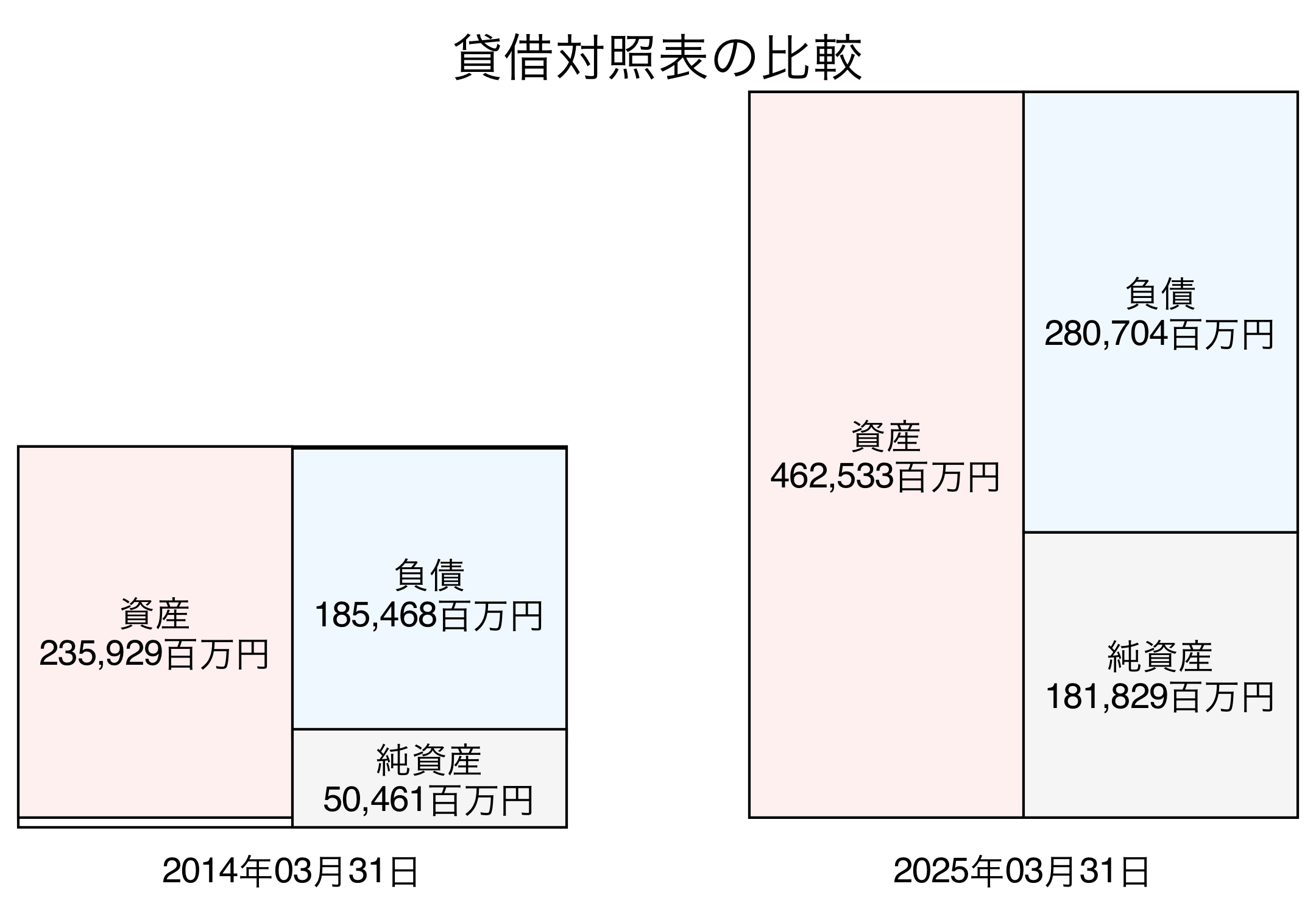

貸借対照表比較

利益・配当推移

利益・配当散布図

在庫回転率の推移

セグメント別利益の推移

事業内容

事業の概要

当社グループは、建設事業及びその周辺関連事業を主たる事業としています。建設事業を中心に、関連事業を展開しています。

主要な事業分野

- 建設事業

- その他の事業

各事業分野の詳細

建設事業

当社及び連結子会社である㈱ガイアート、関連会社である笹島建設㈱などが建設事業を展開しています。また、連結子会社であるテクノス㈱は建設用資機材の製造販売も行っています。

その他の事業

連結子会社である㈱テクニカルサポートは保険事業及び事務代行事業を展開し、当社は一部の事務業務を委託しています。また、㈱ファテックは建設技術商品の提供事業を行っており、一部の提供を受けています。

事業の特徴・強み

- 多角的な事業展開: 建設事業を中心に、保険事業や建設技術商品の提供事業など、幅広い事業分野に展開している。

- 連携強化: 子会社や関連会社との連携により、建設事業における資機材製造や技術商品提供など、相互補完的なビジネス展開を行っている。

今後の展開・戦略

今後は、建設事業のさらなる拡大を目指すとともに、関連事業の強化や新規事業の開拓に注力していく戦略を展開しています。また、子会社との連携を強化し、事業の効率化や付加価値の向上を図ることで競争力を強化していきます。

関連会社情報

【連結子会社】

| 会社名 | 住所 | 資本金 | 事業内容 | 所有割合 | 役員兼任 |

|——————–|——————|——–|————–|———-|———-|

| ㈱ガイアート | 東京都新宿区 | 1,000 | 建設事業 | 100 | 1名 |

| テクノス㈱ | 愛知県豊川市 | 470 | 建設事業 | 100 | 3名 |

| ケーアンドイー㈱ | 東京都千代田区 | 300 | 建設事業 | 100 | 4名 |

| ㈱テクニカルサポート | 東京都新宿区 | 70 | その他の事業 | 100 | 2名 |

| テクノスペース・クリエイツ㈱ | 東京都豊島区 | 30 | 建設事業 | 100 | 3名 |

| ㈱ファテック | 東京都新宿区 | 20 | その他の事業 | 100(10.0)| 4名 |

| 華熊営造(股) | 台湾台北市 | 800 | 建設事業 | 100 | 2名 |

【持分法適用関連会社】

| 会社名 | 住所 | 資本金 | 事業内容 | 所有割合 | 役員兼任 |

|—————-|————–|——–|———-|———-|———-|

| 笹島建設㈱ | 東京都港区 | 150 | 建設事業 | 35.0 | 1名 |

| ㈱前田工務店 | 東京都江東区 | 98 | 建設事業 | 40.0 | 1名 |

| 共栄機械工事㈱ | 神奈川県鎌倉市 | 50 | 建設事業 | 40.0 | 1名 |

【注釈】

1. 議決権の所有割合の()内は間接所有割合を内数で示している。

2. 2024年5月23日付で増資を行い、資本金が1,320百万NT$となっている。なお、本増資によって、当社の所有割合に変更はない。

3. 有価証券報告書を提出している。

設備投資分析

設備投資の分析

投資の時期と規模

2015年から2024年までの10年間において、設備投資の総額は増加傾向にありました。特に大きな投資が行われたのは2018年03月期であり、その時の投資額は40億円で最も高額でした。一方、2019年03月期には7,177百万円という比較的低い金額の投資が行われました。投資の頻度は毎年行われており、継続的な投資が行われていることがわかります。

投資の目的と内容

主な投資内容は既存施設の保守、設備の取得及び更新であり、生産能力の維持や向上を目指していると考えられます。特に新規事業への投資や効率化を目的とした投資は見られませんでした。投資の特徴としては、安定的な設備更新が行われており、事業の持続性を重視している点が挙げられます。

投資の効果と影響

設備投資により、生産能力の維持や向上が図られ、事業の安定性が確保されています。しかしながら、投資額の変動や投資内容の一貫性について、将来的な事業成果や課題に対する影響を検討する必要があります。