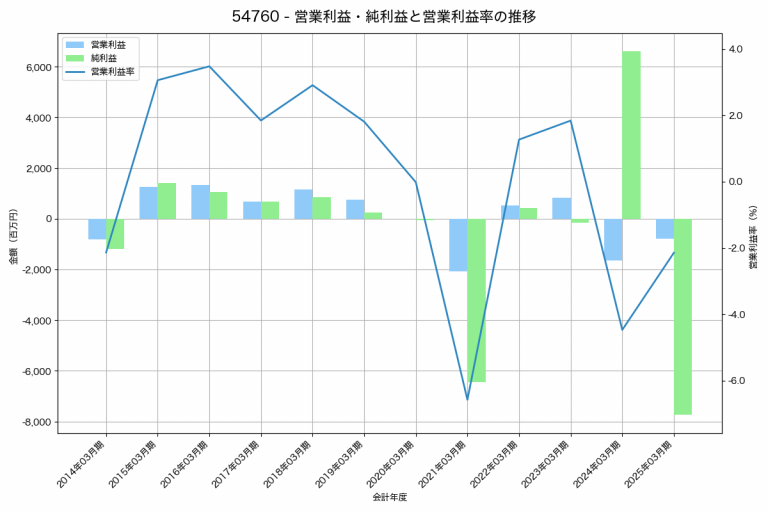

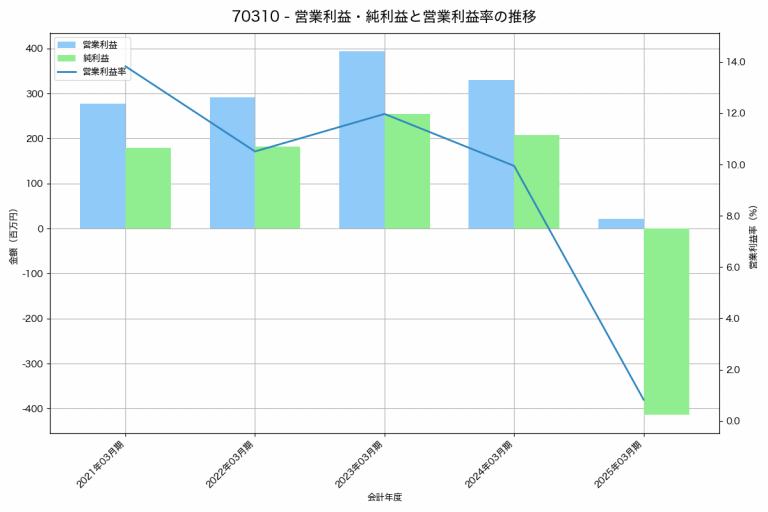

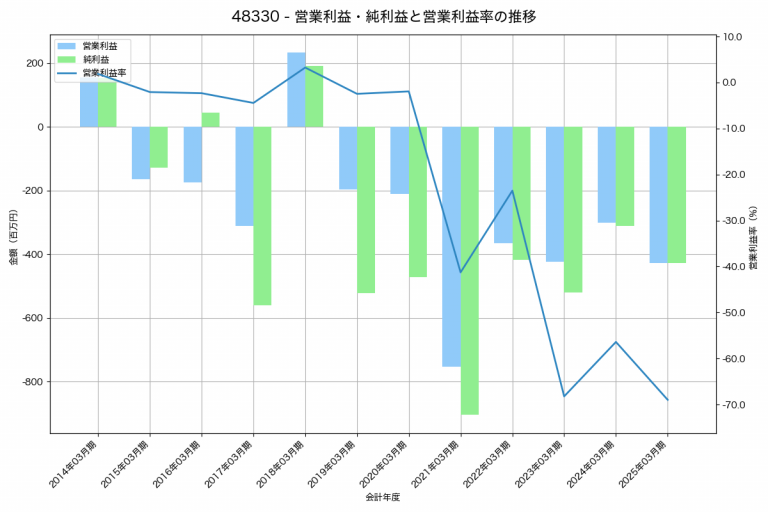

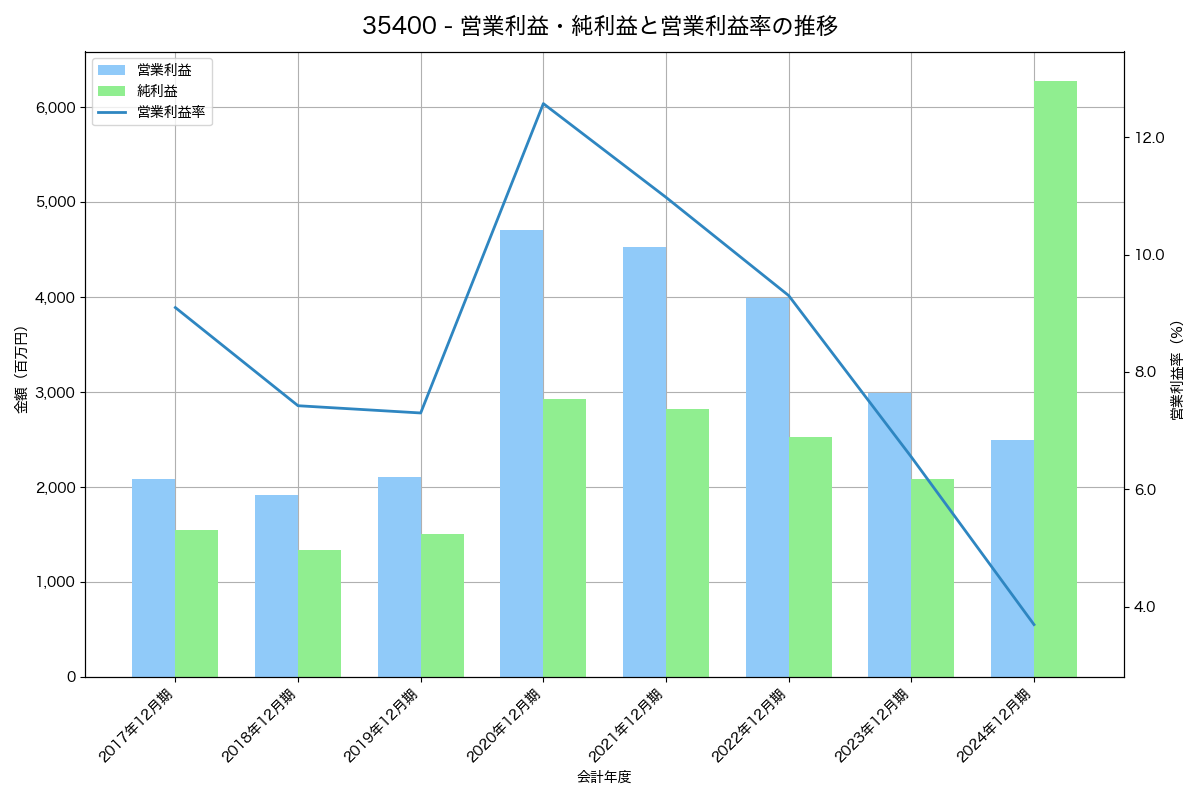

過去の業績推移は?

以下は過去の営業利益・純利益と営業利益率の推移を示すグラフです

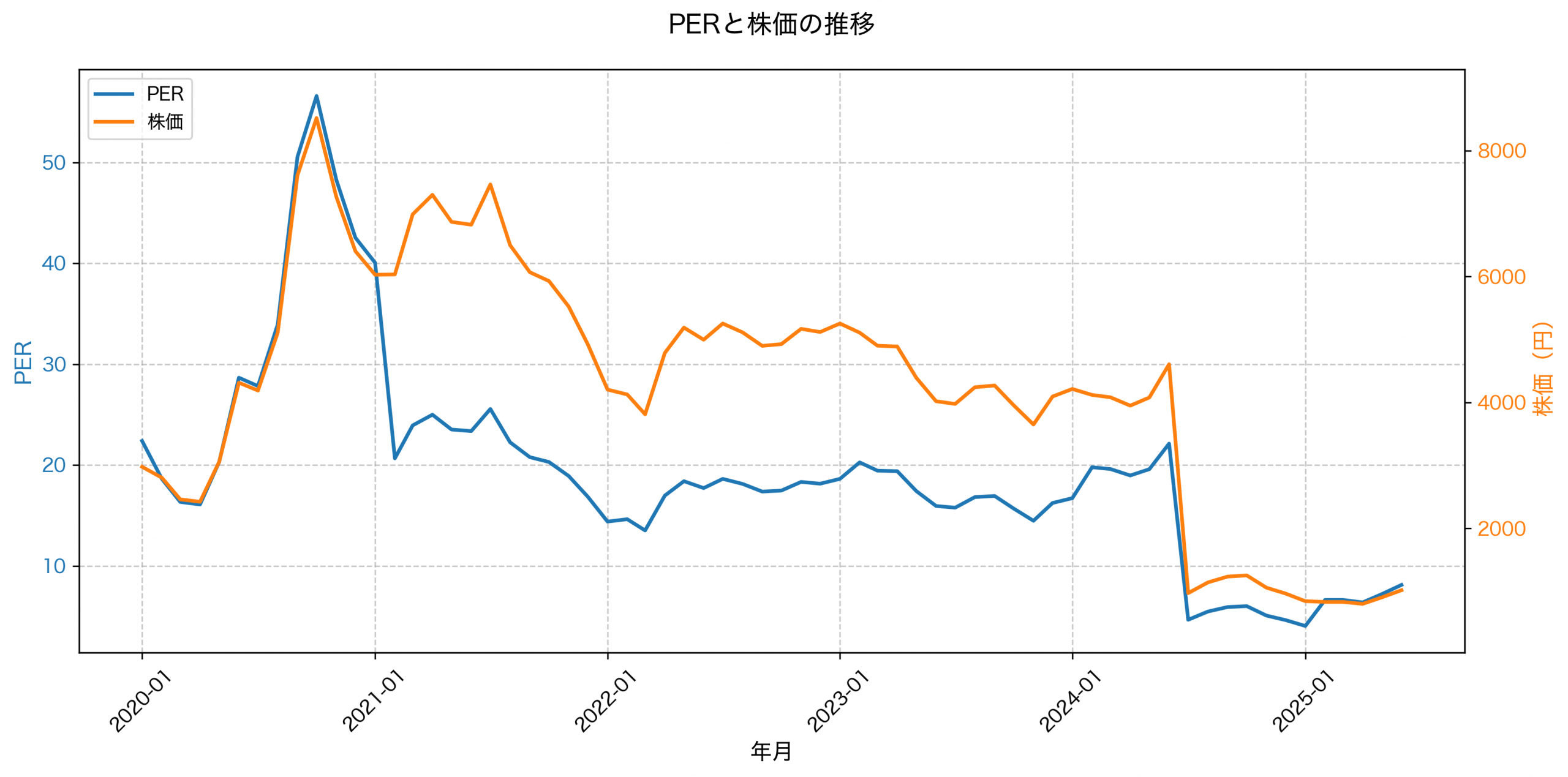

株価はどうなっている?

以下は過去の株価とPERの推移を示すグラフです。一般にPERはその企業の利益に対して、株価が割高なのか、それとも割安なのかを判断するための目安になります。

事業内容は?

当社グループ(株式会社歯愛メディカル及び連結子会社13社)は、主に歯科関連商品、衣料品及びインテリア雑貨などを扱う通信販売を主たる業務とし、デンタルケア製品の企画・販売を中心に事業を展開しています。徹底したお客様視点を重視し、商品開発から販売まで一貫して手掛ける体制を特徴としています。

事業セグメント

- 歯愛メディカル事業: 主に歯科関連用品の通信販売を行い、国内外の卸業者・メーカーから仕入れた商品を歯科医院を中心に直接販売しています。カタログやウェブサイトを通じて商品を案内し、安価な価格設定を実現しています。

- ニッセン事業: 主に婦人服を中心とした衣料品、インテリア雑貨などの通信販売を行っています。通信販売によって得た会員基盤やノウハウを活用し、BtoB通販支援事業、保険代理店事業、金融事業なども展開しています。

- 白鳩事業: 主にインナーウェアの通信販売を行っており、インターネット上のさまざまなチャネルを通じて個人のお客様に販売するEコマース事業を展開しています。

事業の特徴・強み

- 徹底したお客様視点を重視し、商品開発から販売まで一貫して手掛ける体制を特徴としており、低価格・高品質な商品開発に努めています。

- コールセンター、カスタマーセンター、ロジスティクスセンター等の内製化を強化し、より安価な販売価格を実現しています。

- 歯科業界での歯ブラシ販売本数、歯科通販売上高でトップシェアを持っています。

今後の展開・方針

中期経営計画「CiX 2027」に基づき、通信販売、大型機器販売、歯科DXの3本柱による歯科医療発展への貢献を目指し、AIソフトウェア開発企業との提携や新型ユニットの販売を進めています。また、介護専門の衣服の企画や新ロジスティクスセンターの能力拡大による競争優位性の確立を図っています。

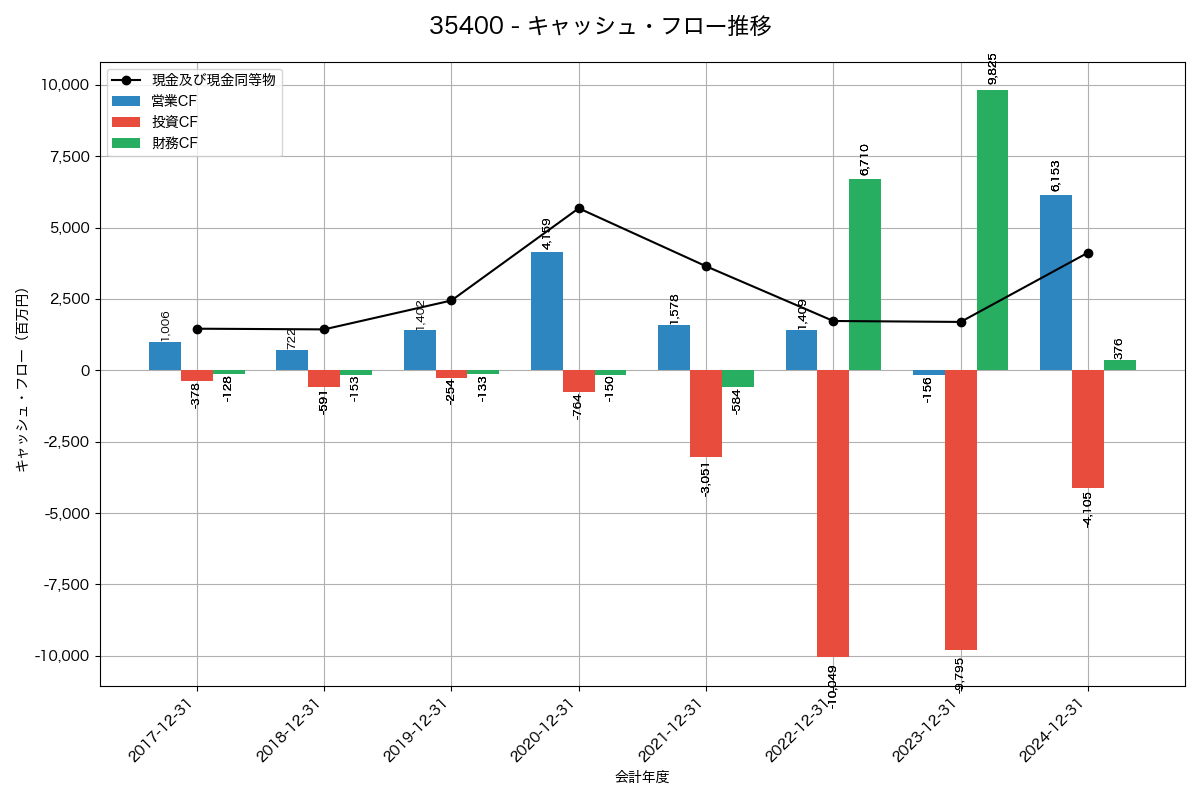

キャッシュフロー推移

以下は過去のキャッシュフローの推移を示すグラフです。

どんなことに設備投資している?

過去数年間にわたり、主に通信販売事業における販売能力の増強と効率化を目的とした設備投資を実施してきた。特に新物流センターの建設やシステムの構築・改修に注力し、商品の保管能力や出荷能力の向上を図っている。

※過去の投資内容は下記のとおりです。

- 2017-12-31 (158百万円)

目的: 販売能力増強

詳細: 岐阜県羽島市にショールーム建設予定地である53百万円の土地に関する設備投資 - 2018-12-31 (487百万円)

目的: 効率化

詳細: 基幹システムの構築・改修に218百万円の設備投資 - 2019-12-31 (316百万円)

目的: 効率化

詳細: 基幹システムの構築・改修に211百万円の設備投資 - 2020-12-31 (464百万円)

目的: 効率化

詳細: 基幹システムの構築・改修に167百万円、通販ウエブサイトシステムの構築・改修に100百万円の設備投資 - 2021-12-31 (2,813百万円)

目的: 販売能力増強

詳細: 新物流センターの建設工事代金として2,421百万円、通販ウエブサイトシステムの構築・改修に210百万円の設備投資 - 2022-12-31 (9,372百万円)

目的: 販売能力増強

詳細: 新物流センターの建設工事代金5,569百万円、マテリアルハンドリング設備費3,136百万円、倉庫管理システム開発費458百万円の設備投資 - 2023-12-31 (8,852百万円)

目的: 販売能力増強

詳細: 新物流センターの建設及び設備費に8,516百万円の設備投資 - 2024-12-31 (1,230百万円)

目的: 販売能力増強

詳細: 新物流センターの用地に952百万円の設備投資

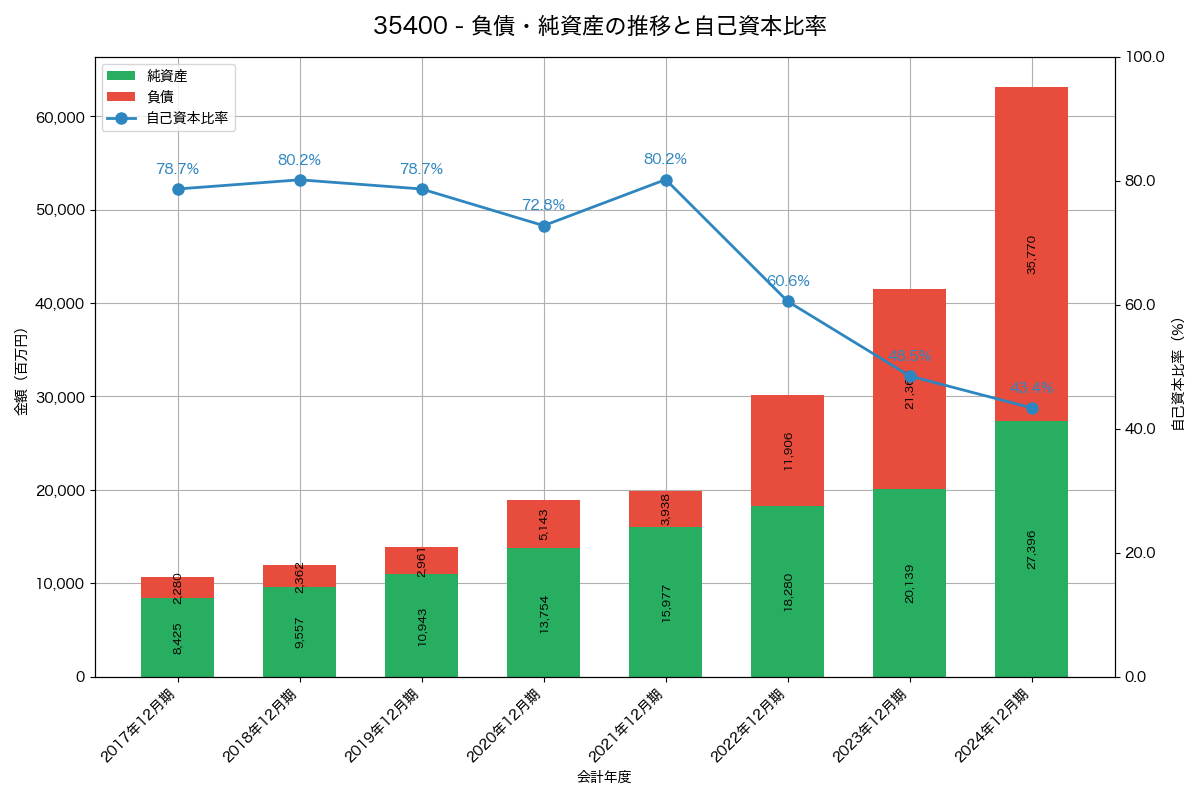

負債・純資産と自己資本比率の推移

以下は過去の負債・純資産と自己資本比率の推移を示すグラフです。自己資本比率とは、企業の総資産のうち、返済する必要のない「自己資本」がどのくらいの割合を占めているかを示す財務指標です。

簡単に言うと、その企業がどれだけ借金に頼らずに経営しているか、つまり財務の安全性がどれくらい高いかを表す指標となります。

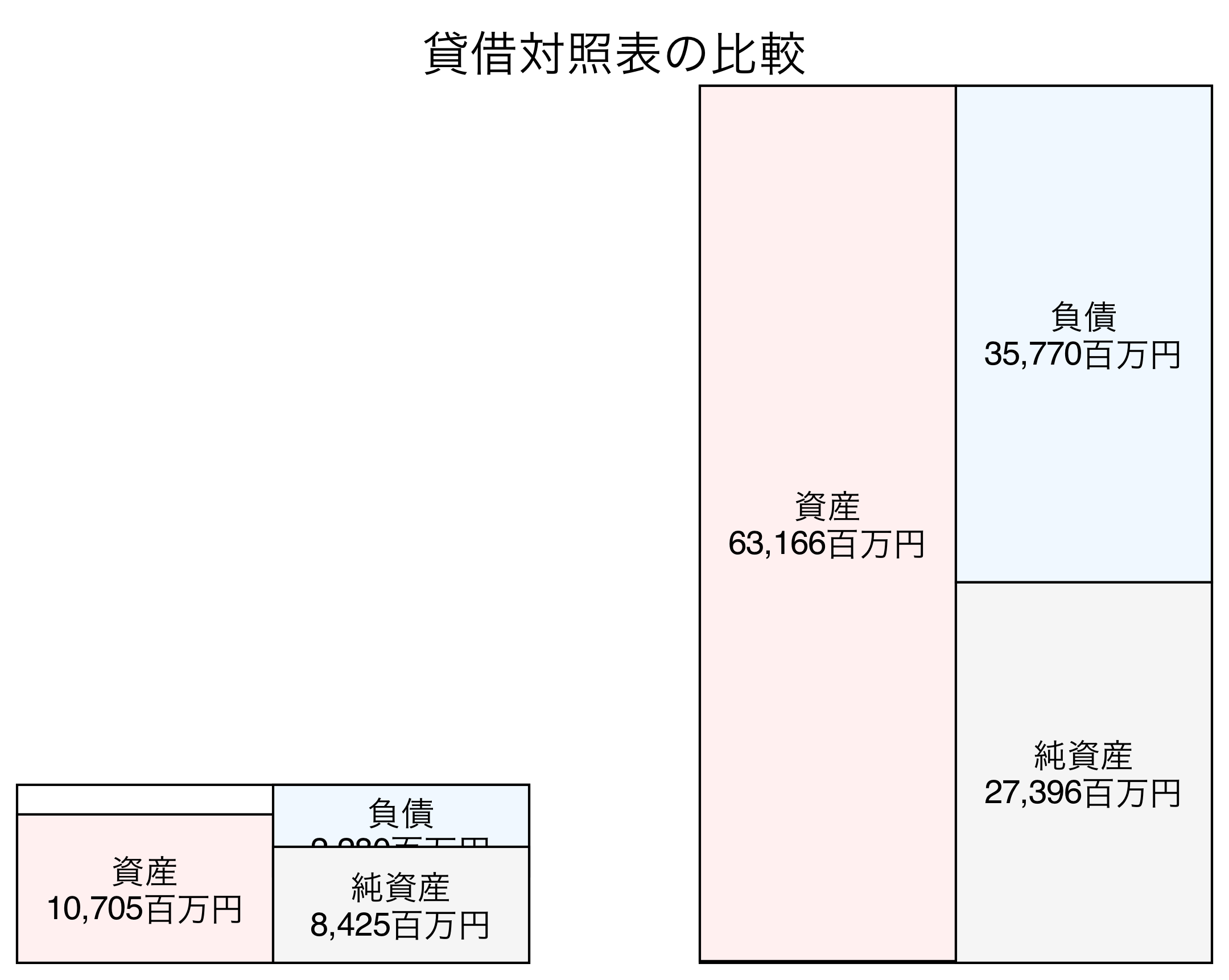

貸借対照表の比較図

以下は過去の貸借対照表の過去と現在を比較する図です。貸借対照表の比較図は、企業の財務状況の変化を時系列で把握するのに役立ちます。資産・負債・純資産の各項目が増減しているかを見ることで、会社の体力(安全性)が強まっているか、借金が増えてリスクが高まっているか、あるいは投資活動が活発かなどを一目で判断できます。これにより、単年度では見えない経営の傾向や潜在的な問題を読み解くことができます。

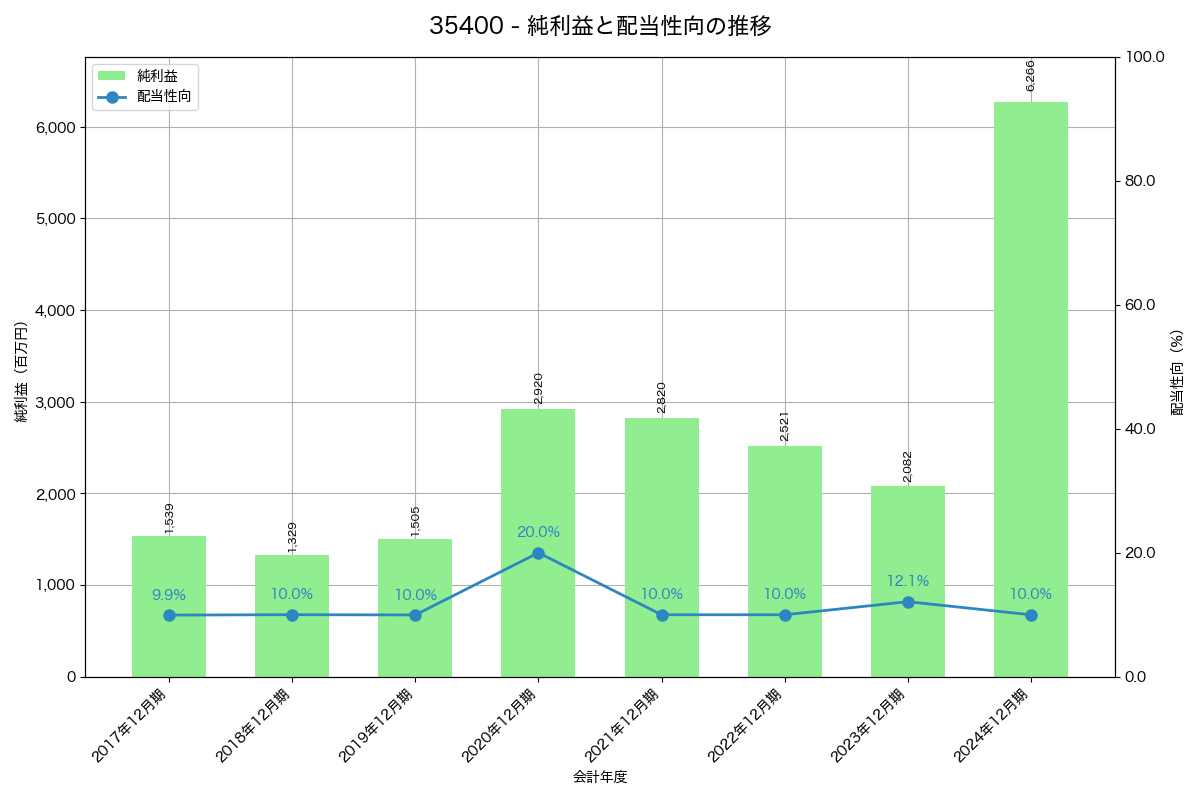

純利益・配当推移

以下は過去の利益・配当の推移を示すグラフです。純利益・配当の推移グラフは、企業がどれだけ稼ぎ、その利益を株主にどれだけ還元しているかを示します。純利益の伸びと配当の増減を比較することで、企業の成長性、株主還元への姿勢、そして将来の投資に資金を回しているかなど、経営戦略を読み解くヒントが得られます。これにより、その企業が健全な成長をしているか、あるいは無理な配当をしていないかなどを判断できます。

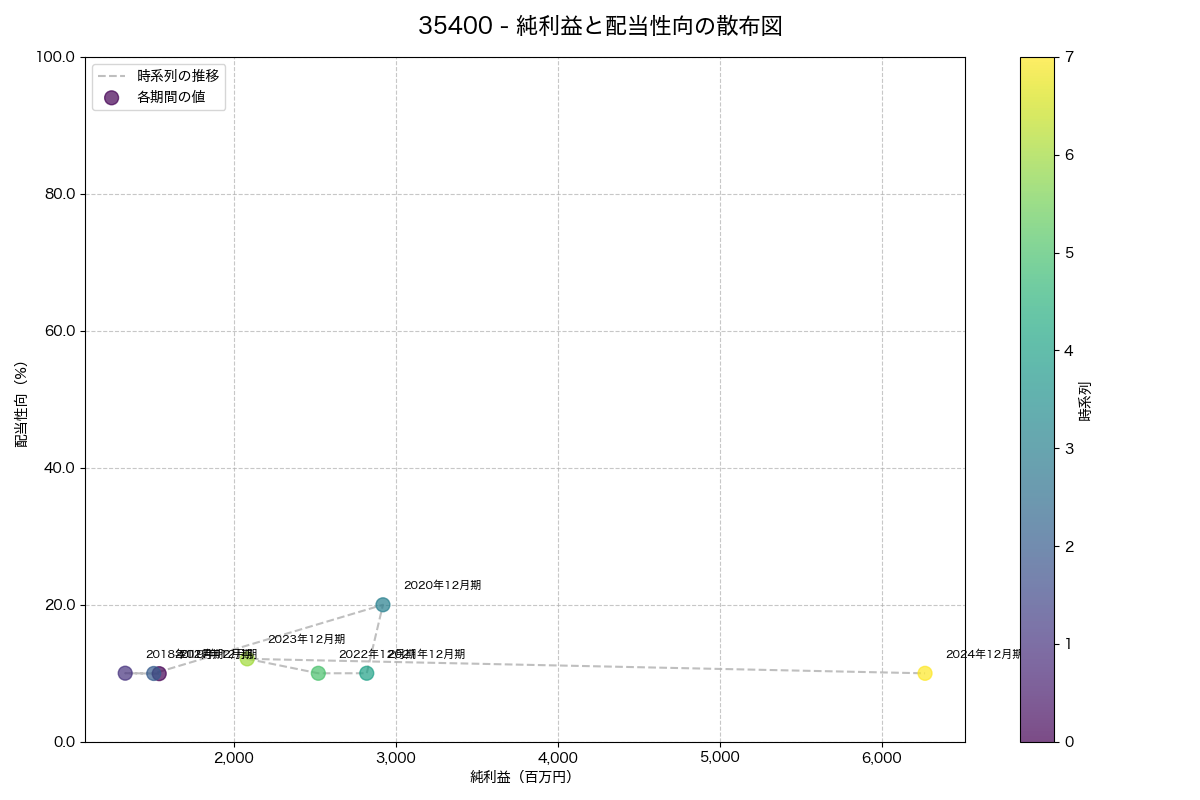

純利益と配当性向の散布図

以下は過去の純利益と配当性向の散布図です。純利益と配当性向の散布図は、企業の稼ぐ力(純利益)と、その利益をどの程度株主に還元しているか(配当性向)の関係性を視覚的に示します。プロットされた各点が右上に位置するほど、純利益も配当性向も高いことを意味し、企業が成長しながら株主還元も積極的であることを示唆します。これにより、企業の利益創出力と株主還元のバランスを把握できます。

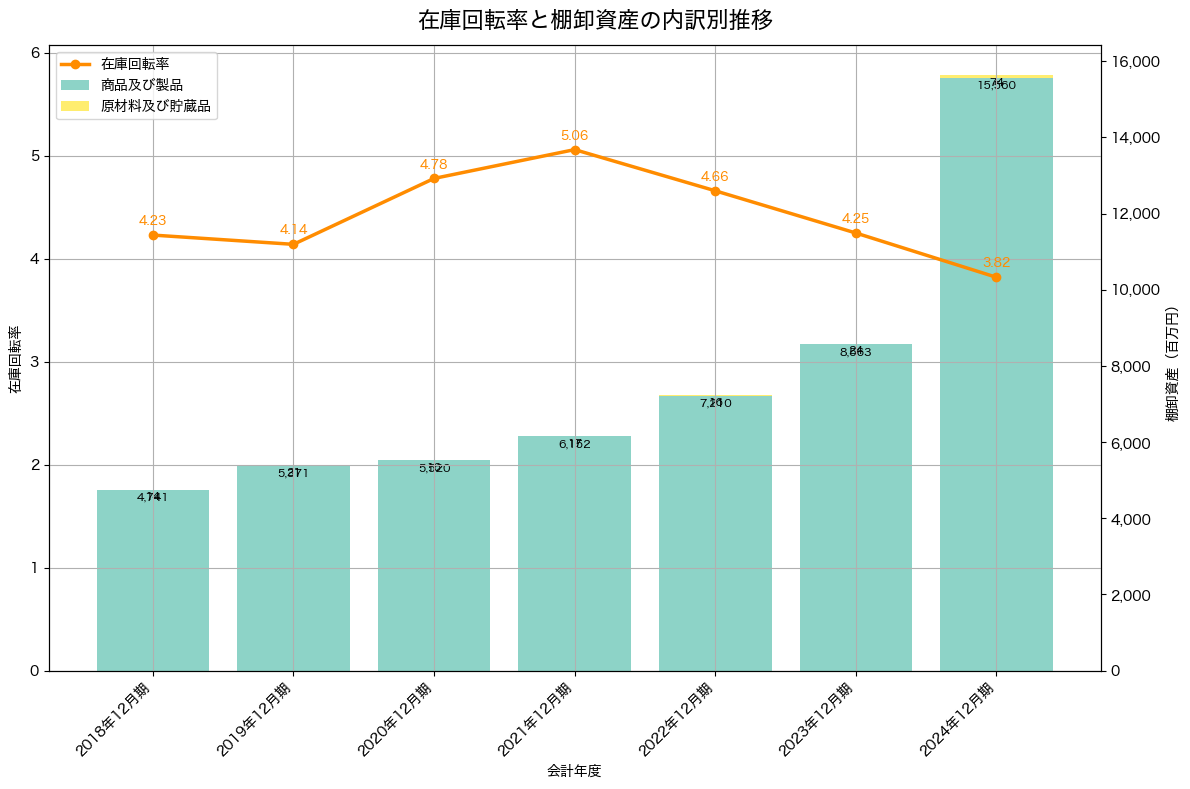

棚卸資産と在庫回転率の推移

以下は過去の棚卸資産と在庫回転率の推移を示すグラフです。棚卸資産とは、企業が在庫として持っている商品や原材料などの資産のことです。在庫回転率とは、一定期間における棚卸資産の回転数を示す指標で、在庫の効率性を測るための指標です。在庫回転率が高いほど、在庫が効率的に回転していることを示し、在庫の滞留が少ないことを意味します。

関連会社情報

以下は関連会社の情報です。

連結子会社

| 会社名 | 住所 | 資本金 | 事業内容 | 出資比率 | 役員兼任等 |

|---|---|---|---|---|---|

| 株式会社デンタルフィット | 石川県白山市 | 10百万円 | 個人向け歯科関連商品通信販売事業 | 100.0% | 役員の兼任2名 |

| 株式会社デミライン | 東京都港区 | 10百万円 | 歯科材料等通信販売事業 | 100.0% | 役員の兼任2名 |

| 株式会社RayVision | 埼玉県さいたま市大宮区 | 1百万円 | 医療機器販売事業 | 100.0% | 役員の兼任2名 |

| 株式会社Ciロジスティクスセンター | 石川県白山市 | 10百万円 | 荷造梱包業倉庫業 | 100.0% | 役員の兼任1名 |

| 株式会社サクラ歯研 | 大阪府堺市北区 | 3百万円 | 歯科技工業、歯科材料販売等 | 100.0% | 役員の兼任1名 |

| 株式会社TDS | 神奈川県横浜市青葉区 | 5百万円 | 歯科技工業 | 51.0% | なし |

| 株式会社ナイキ歯研 | 大阪府枚方市 | 4百万円 | 歯科材料の製造、販売等 | 100.0% | 役員の兼任1名 |

| 株式会社ニッセンホールディングス | 京都府京都市南区 | 28,873百万円 | ニッセングループ成長戦略の立案等 | 100.0% | 役員の兼任2名 |

| 株式会社ニッセン | 京都府京都市南区 | 100百万円 | 衣料品等通信販売事業 | 100.0% | なし |

| 株式会社ニッセンライフ | 京都府京都市南区 | 100百万円 | 生命保険の募集に関する業務 | 100.0% | なし |

| 株式会社アド究舎 | 東京都新宿区 | 10百万円 | 広告代理業 | 100.0% | なし |

| 株式会社マロンスタイル | 大阪府大阪市北区 | 10百万円 | アパレルECの運営 | 100.0% | なし |

持分法適用関連会社

| 会社名 | 住所 | 資本金 | 事業内容 | 出資比率 | 役員兼任等 |

|---|---|---|---|---|---|

| エア・ウォーター株式会社 | 大阪府大阪市中央区 | 55,855百万円 | 産業ガス関連事業、医療ガス関連事業等 | 38.3% | なし |

| 株式会社白鳩 | 京都府京都市伏見区 | 1,196百万円 | インナーウェアのインターネット販売事業等 | 50.3% | 役員の兼任1名 |

| ニッセン・クレジットサービス株式会社 | 京都府京都市南区 | 100百万円 | 金銭貸付業、クレジットカード業等 | 50.0% | なし |

注釈

- 当社グループは、主に歯科関連商品を扱う通信販売事業を中心とした事業活動を展開しておりますが、事業セグメントを集約した結果、報告すべきセグメントは通信販売事業のみであるため、「主要な事業の内容」欄には、各会社が行う主要な事業を記載しております。

- 有価証券報告書を提出しております。

- 特定子会社であります。

- 議決権の所有割合又は被所有割合の( )内の数値は、間接保有による議決権比率を内数で表記しております。

- 株式会社ニッセンについては、売上高(連結相互間の内部売上高を除く。)の連結売上高に占める割合が10%を超えておりますが、セグメント情報のニッセン事業セグメント売上高(連結相互間の内部売上高を除く。)に占める割合が90%を超えるため、主要な損益情報等の記載は省略しております。