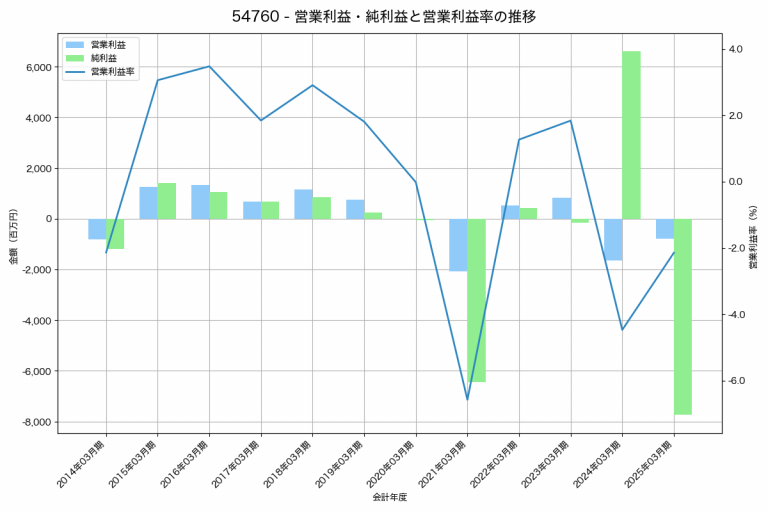

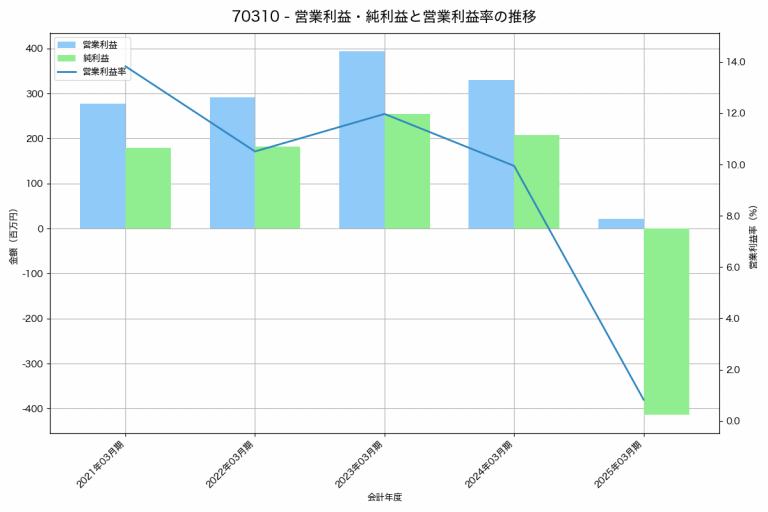

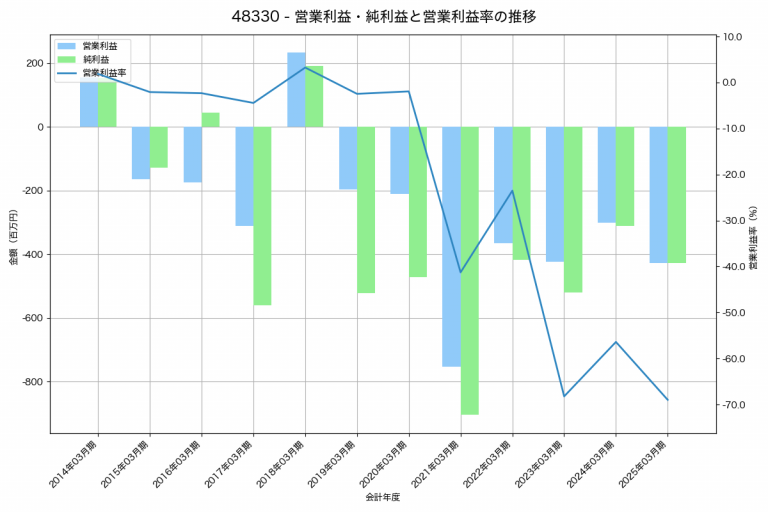

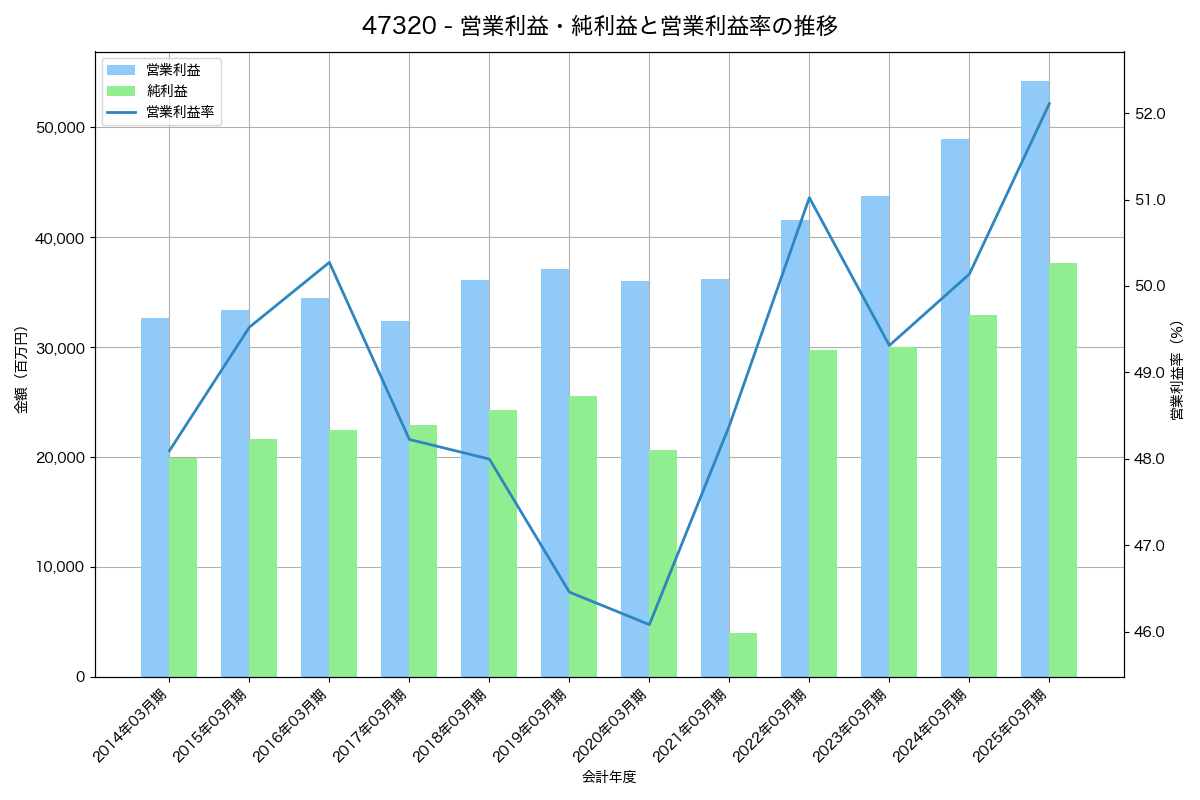

過去の業績推移は?

以下は過去の営業利益・純利益と営業利益率の推移を示すグラフです

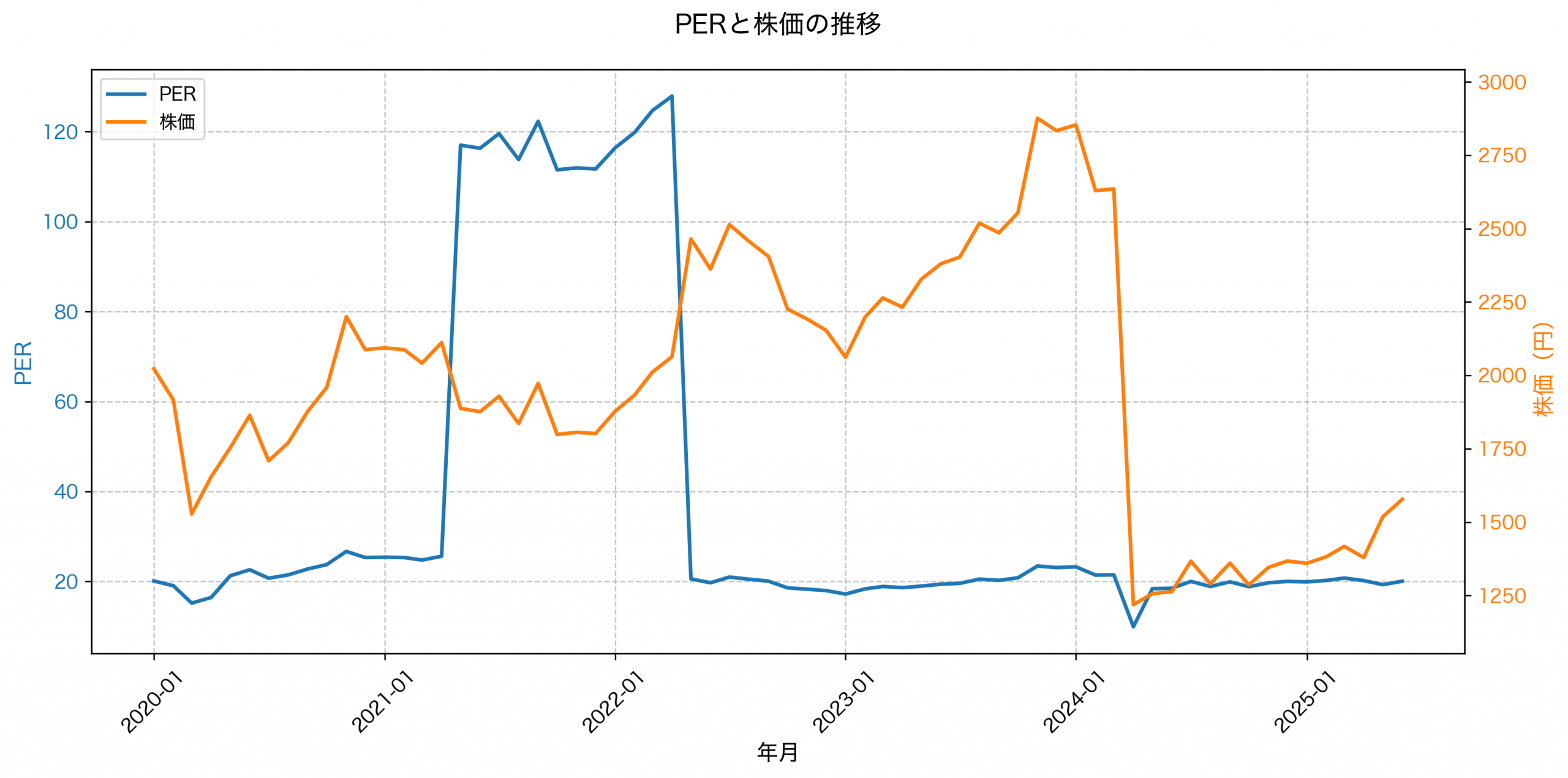

株価はどうなっている?

以下は過去の株価とPERの推移を示すグラフです。一般にPERはその企業の利益に対して、株価が割高なのか、それとも割安なのかを判断するための目安になります。

事業内容は?

USSグループは、オートオークションを中心に事業を展開しており、子会社7社および関連会社2社で構成されています。

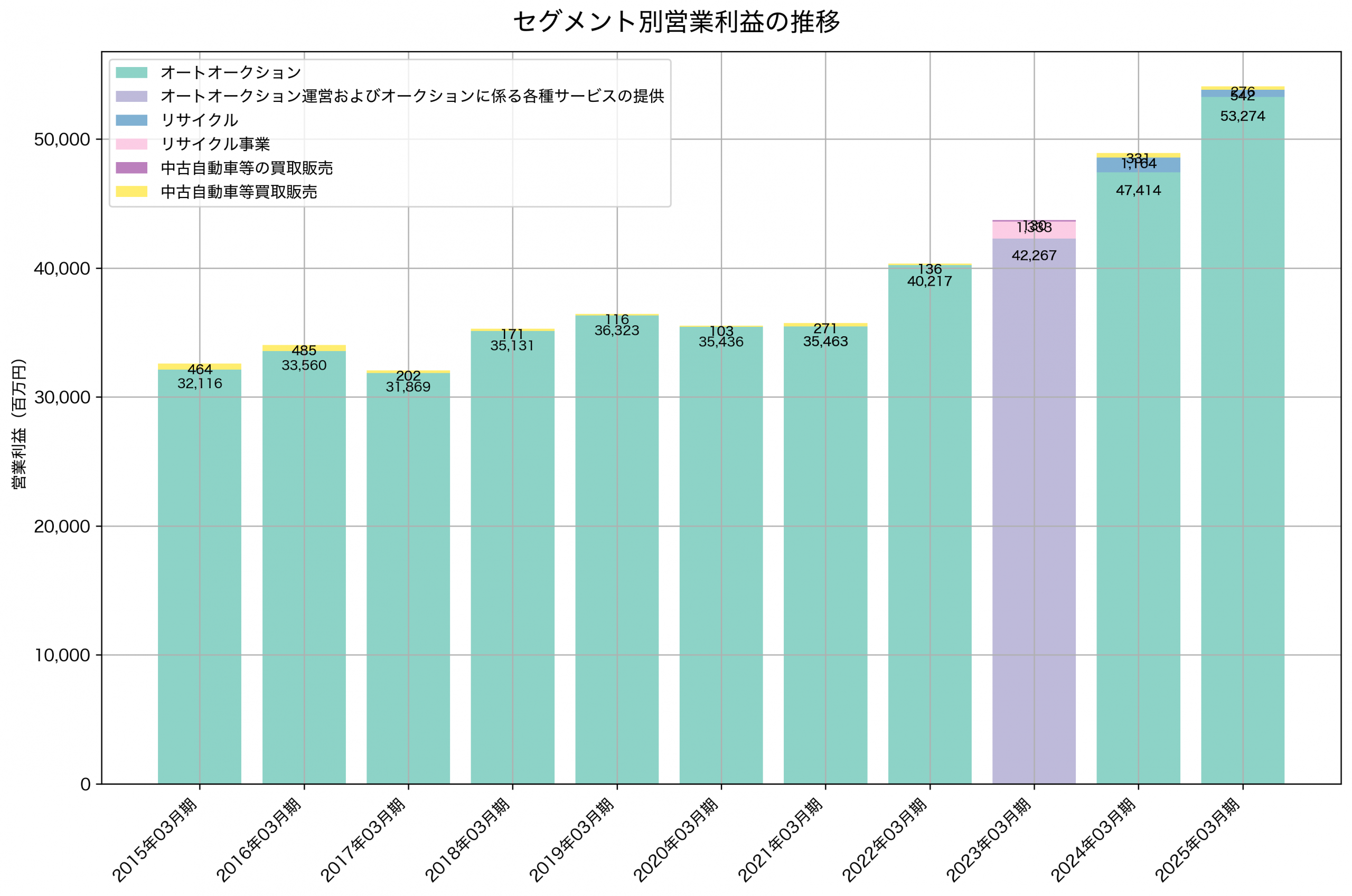

事業セグメント

- オートオークション: 中古自動車取扱事業者を会員とするオートオークションを運営し、専用端末およびインターネットを通じたオートオークション接続サービスや中古自動車情報サービスを提供。関連会社を通じてフィリピンでもオートオークションを運営。

- 中古自動車等買取販売: 中古自動車および事故現状車の買取販売事業を行う。

- リサイクル: 廃自動車・金属スクラップ等のリサイクル事業および設備・プラント処分元請事業を行う。

- その他: 太陽光発電システムによる売電事業および一般消費者向けのオートローン事業等を行う。

セグメント別の業績は?

事業の特徴・強み

- オートオークションを中心とした多様な事業展開により、国内外での中古車市場に強い影響力を持つ。

今後の展開・方針

今後の具体的な展開や戦略については記載されていません。

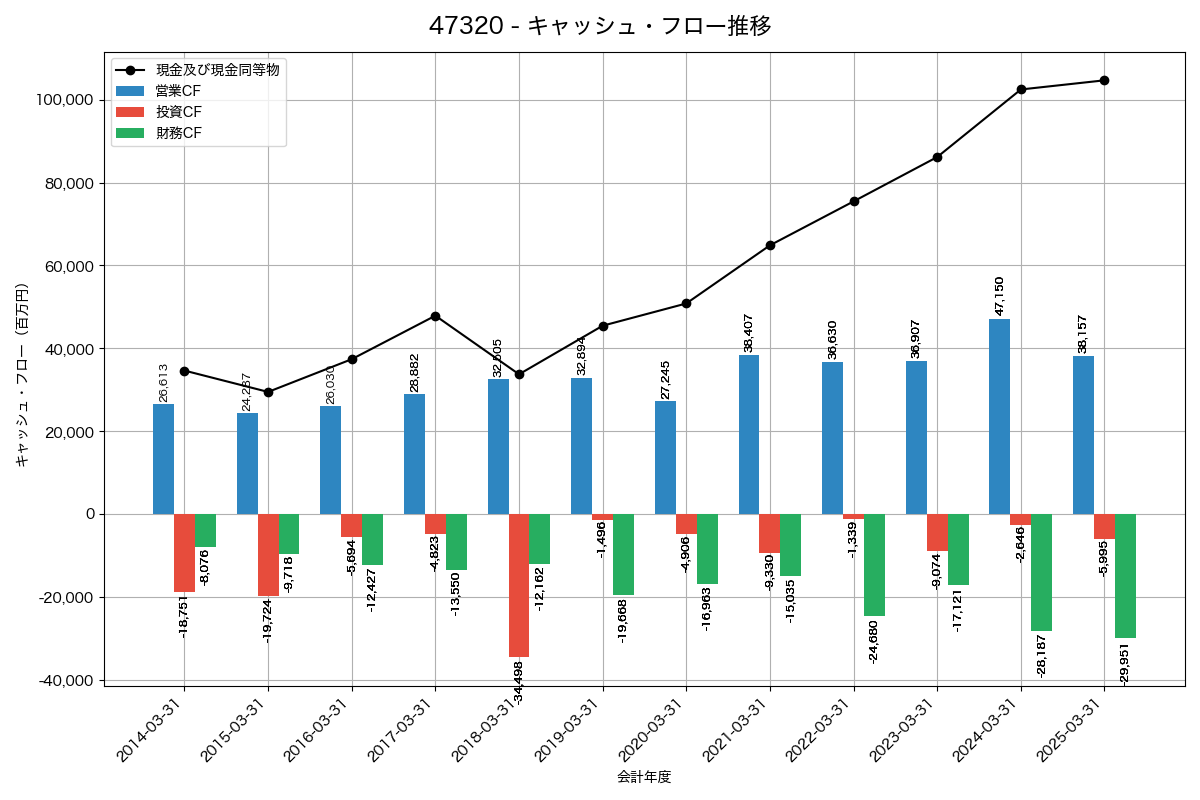

キャッシュフロー推移

以下は過去のキャッシュフローの推移を示すグラフです。

どんなことに設備投資している?

過去から現在に至るまで、オートオークション事業を中心に生産能力増強を目的とした設備投資を継続的に行っており、各会場の新築、建替、システム機器の入替を通じて効率化と合理化を図っている。特に名古屋、東京、神戸などの主要会場での大規模な投資が目立つ。

※過去の投資内容は下記のとおりです。

- 2015-03-31 (3,020百万円)

目的: 生産能力増強

詳細: USS岡山会場新築工事 - 2016-03-31 (9,512百万円)

目的: 生産能力増強

詳細: USS名古屋会場立体駐車場新築工事 - 2017-03-31 (6,340百万円)

目的: 生産能力増強

詳細: R-名古屋会場新築移転、静岡会場新築建替、東京会場12レーン化およびシステム機器入替、横浜会場オークション設備等改修およびシステム機器入替 - 2018-03-31 (3,715百万円)

目的: 生産能力増強

詳細: 札幌会場新築建替、北陸会場新築移転 - 2019-03-31 (2,246百万円)

目的: 効率化

詳細: HAA神戸会場システム機器入替、九州会場システム機器入替、JAA会場システム機器入替 - 2020-03-31 (6,560百万円)

目的: 生産能力増強

詳細: R-名古屋会場立体駐車場2棟新築、JAA会場新築建替およびシステム機器入替、大阪会場システム機器入替、神戸会場システム機器入替、岡山会場システム機器入替、新潟会場システム機器入替、四国会場新築建替およびシステム機器入替 - 2021-03-31 (7,506百万円)

目的: 生産能力増強

詳細: R-名古屋会場立体駐車場1棟新築、インターネット事業部システム機器入替、群馬会場システム機器入替、東北会場システム機器入替、埼玉会場システム機器入替 - 2022-03-31 (1,785百万円)

目的: 生産能力増強

詳細: HAA神戸駐車場用地拡大、HAA神戸システム機器入替、名古屋会場システム機器入替 - 2023-03-31 (4,531百万円)

目的: 生産能力増強

詳細: 東京会場立体駐車場新築 - 2024-03-31 (2,517百万円)

目的: 生産能力増強

詳細: オートオークション事業を中心に行いました - 2025-03-31 (3,224百万円)

目的: 生産能力増強

詳細: 東京会場16レーン化

負債・純資産と自己資本比率の推移

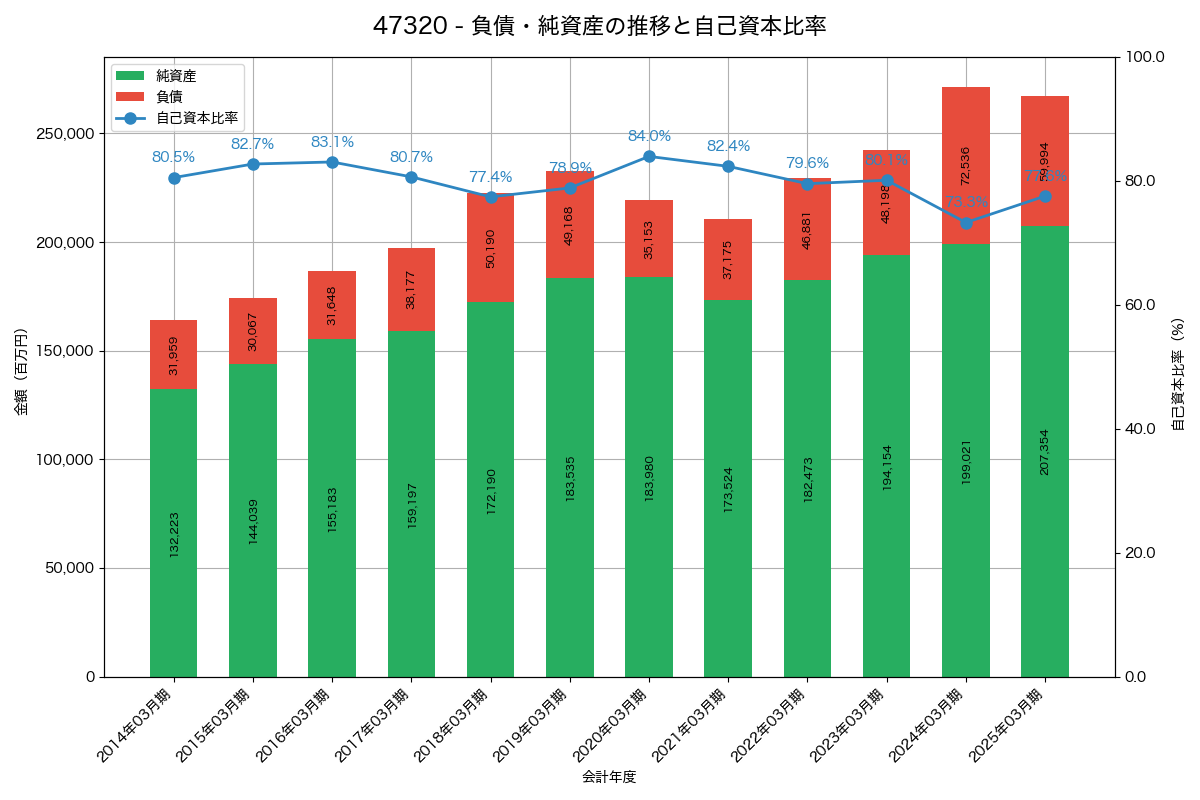

以下は過去の負債・純資産と自己資本比率の推移を示すグラフです。自己資本比率とは、企業の総資産のうち、返済する必要のない「自己資本」がどのくらいの割合を占めているかを示す財務指標です。

簡単に言うと、その企業がどれだけ借金に頼らずに経営しているか、つまり財務の安全性がどれくらい高いかを表す指標となります。

貸借対照表の比較図

以下は過去の貸借対照表の過去と現在を比較する図です。貸借対照表の比較図は、企業の財務状況の変化を時系列で把握するのに役立ちます。資産・負債・純資産の各項目が増減しているかを見ることで、会社の体力(安全性)が強まっているか、借金が増えてリスクが高まっているか、あるいは投資活動が活発かなどを一目で判断できます。これにより、単年度では見えない経営の傾向や潜在的な問題を読み解くことができます。

純利益・配当推移

以下は過去の利益・配当の推移を示すグラフです。純利益・配当の推移グラフは、企業がどれだけ稼ぎ、その利益を株主にどれだけ還元しているかを示します。純利益の伸びと配当の増減を比較することで、企業の成長性、株主還元への姿勢、そして将来の投資に資金を回しているかなど、経営戦略を読み解くヒントが得られます。これにより、その企業が健全な成長をしているか、あるいは無理な配当をしていないかなどを判断できます。

純利益と配当性向の散布図

以下は過去の純利益と配当性向の散布図です。純利益と配当性向の散布図は、企業の稼ぐ力(純利益)と、その利益をどの程度株主に還元しているか(配当性向)の関係性を視覚的に示します。プロットされた各点が右上に位置するほど、純利益も配当性向も高いことを意味し、企業が成長しながら株主還元も積極的であることを示唆します。これにより、企業の利益創出力と株主還元のバランスを把握できます。

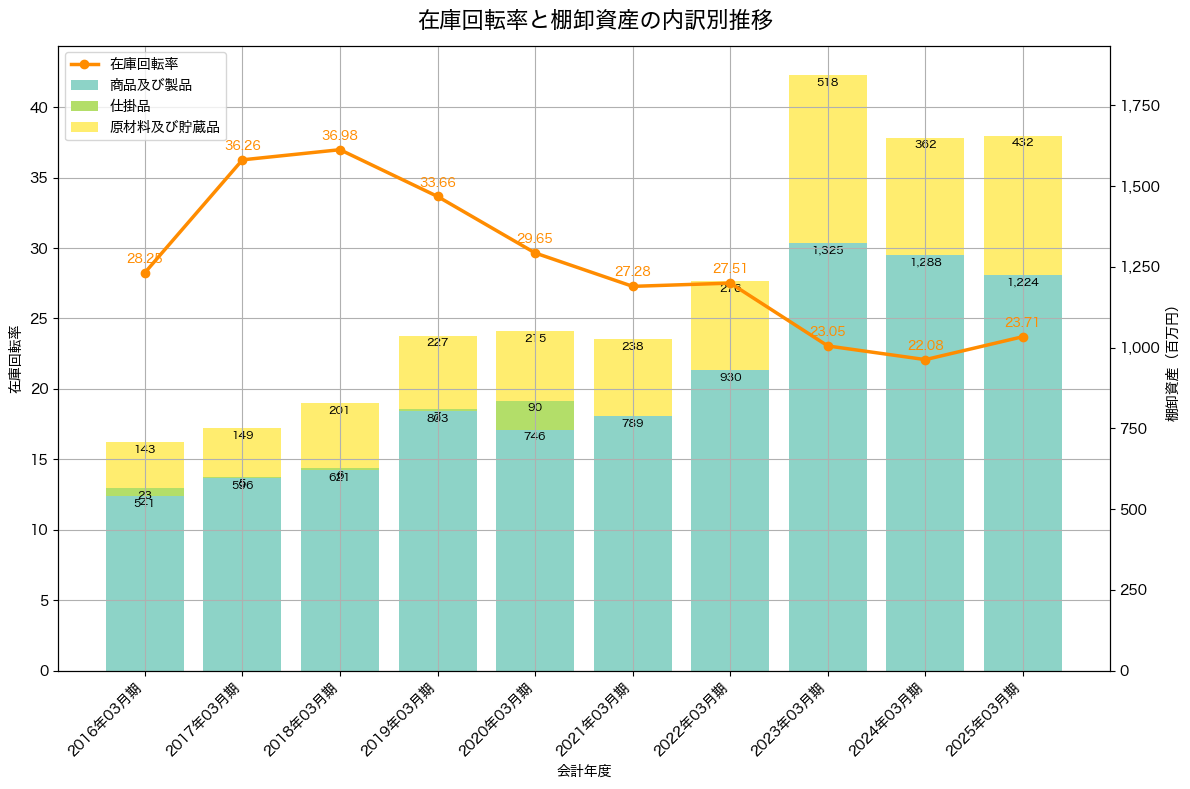

棚卸資産と在庫回転率の推移

以下は過去の棚卸資産と在庫回転率の推移を示すグラフです。棚卸資産とは、企業が在庫として持っている商品や原材料などの資産のことです。在庫回転率とは、一定期間における棚卸資産の回転数を示す指標で、在庫の効率性を測るための指標です。在庫回転率が高いほど、在庫が効率的に回転していることを示し、在庫の滞留が少ないことを意味します。