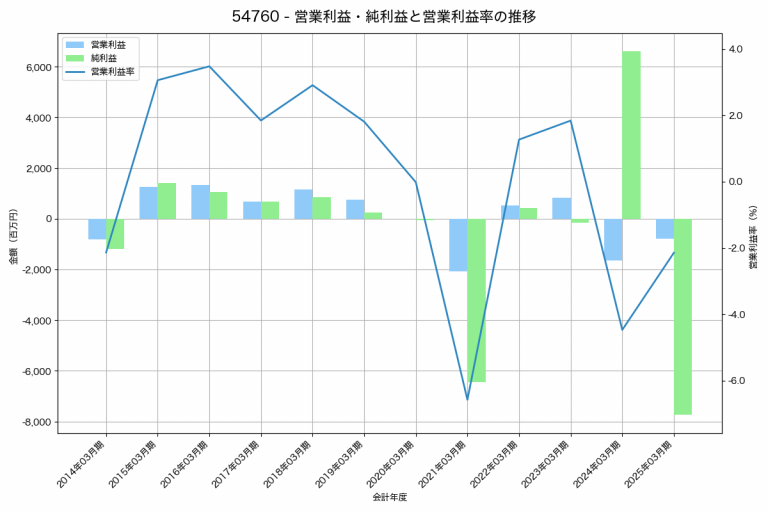

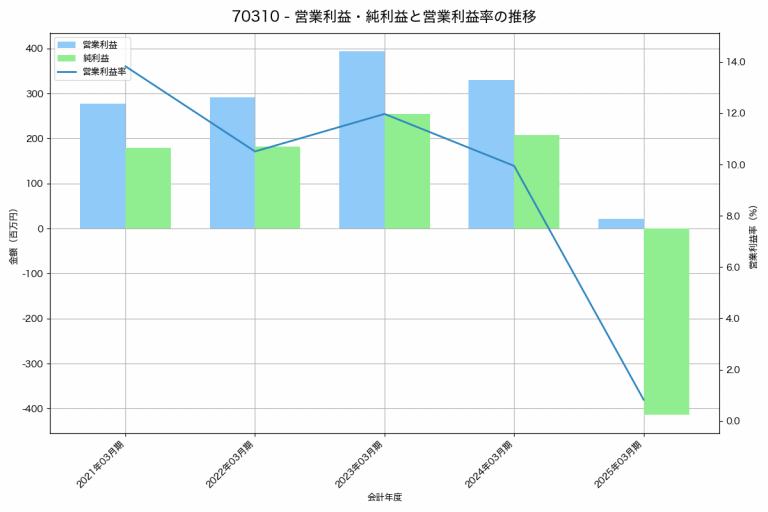

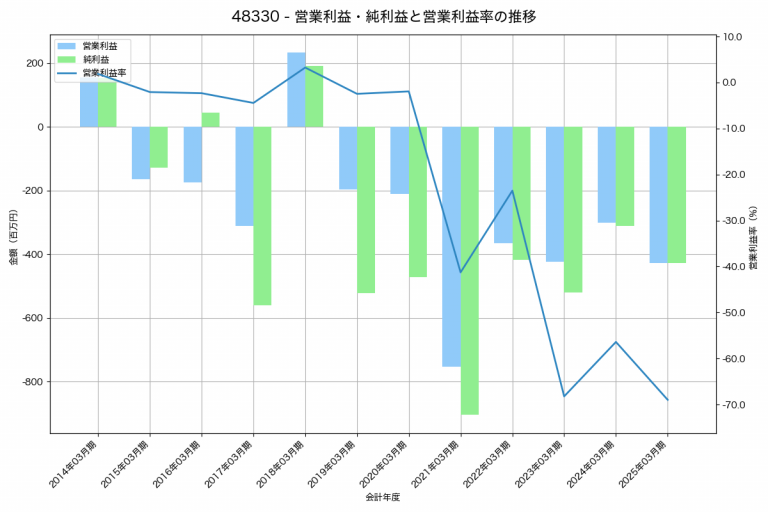

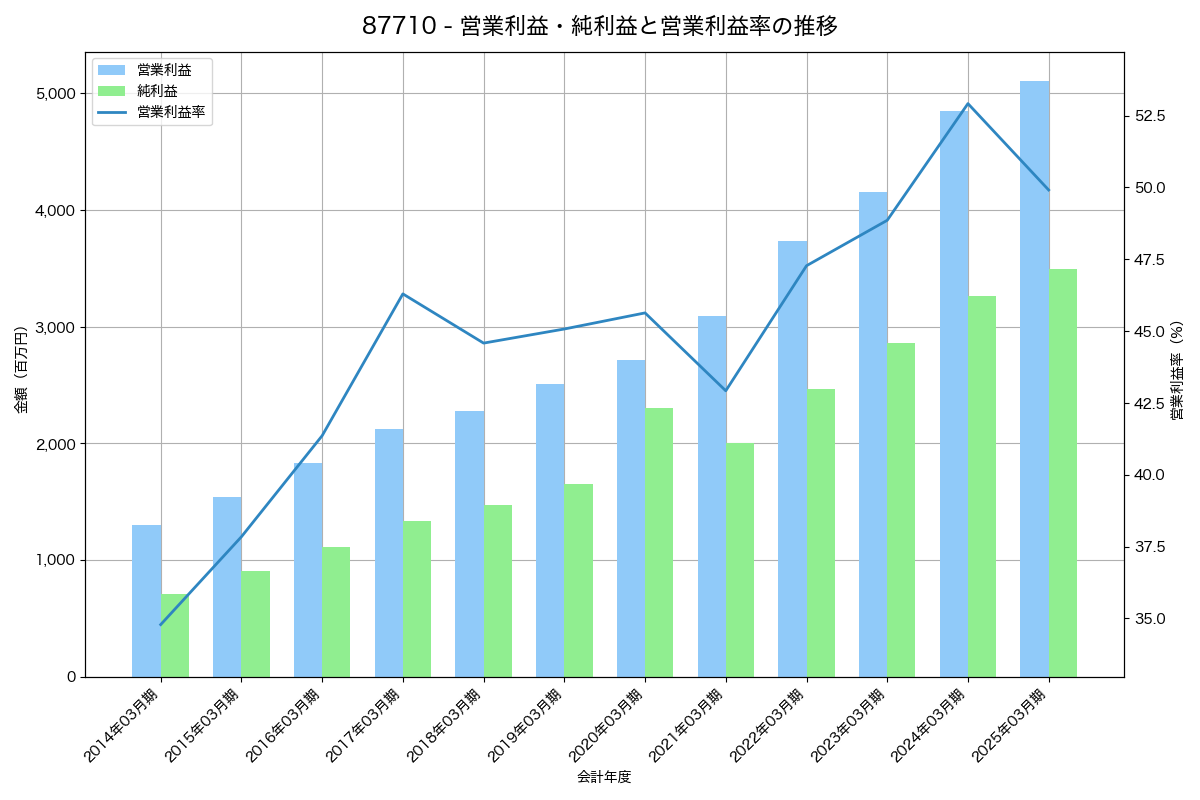

過去の業績推移は?

以下は過去の営業利益・純利益と営業利益率の推移を示すグラフです

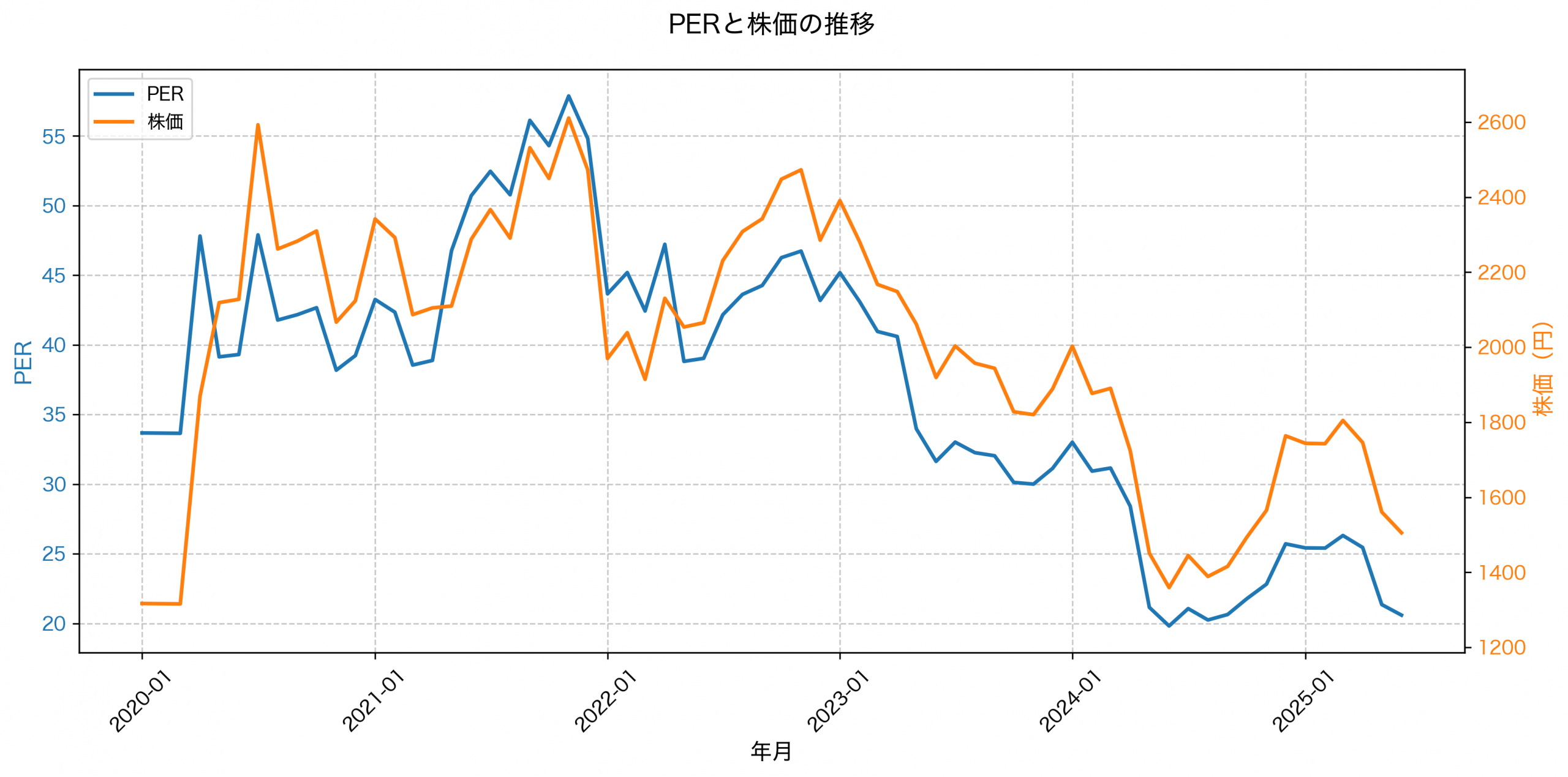

株価はどうなっている?

以下は過去の株価とPERの推移を示すグラフです。一般にPERはその企業の利益に対して、株価が割高なのか、それとも割安なのかを判断するための目安になります。

事業内容は?

当社グループは、信用保証事業を中心に、企業間取引で生じる各種債権の未回収リスクを受託し、信用リスクの流動化を行うことで、マーケットメーカーとしての役割を担っています。

事業セグメント

- 信用保証事業: 事業会社及び金融機関が企業間取引で負う債権の未回収リスクを受託し、信用リスクの流動化を行う。

事業の特徴・強み

- 全国各地に強固な基盤を持つ地方銀行や大手金融機関、商社、リース会社、一般企業の保険代理店子会社、信用金庫等との提携による広範な販売網を活用し、効率的な顧客獲得と信用リスク受託を実現。

- 企業信用情報データベースを活用し、定量化されたリスク分析を通じて信用リスクを流動化し、各ファンド・金融機関のニーズに合致したリスクポートフォリオを提供。

今後の展開・方針

信用リスク受託の拡大を図り、多様な金融機関やファンドのニーズに応じたリスク商品の提供を強化し、マーケットメーカーとしての役割をさらに発展させる。

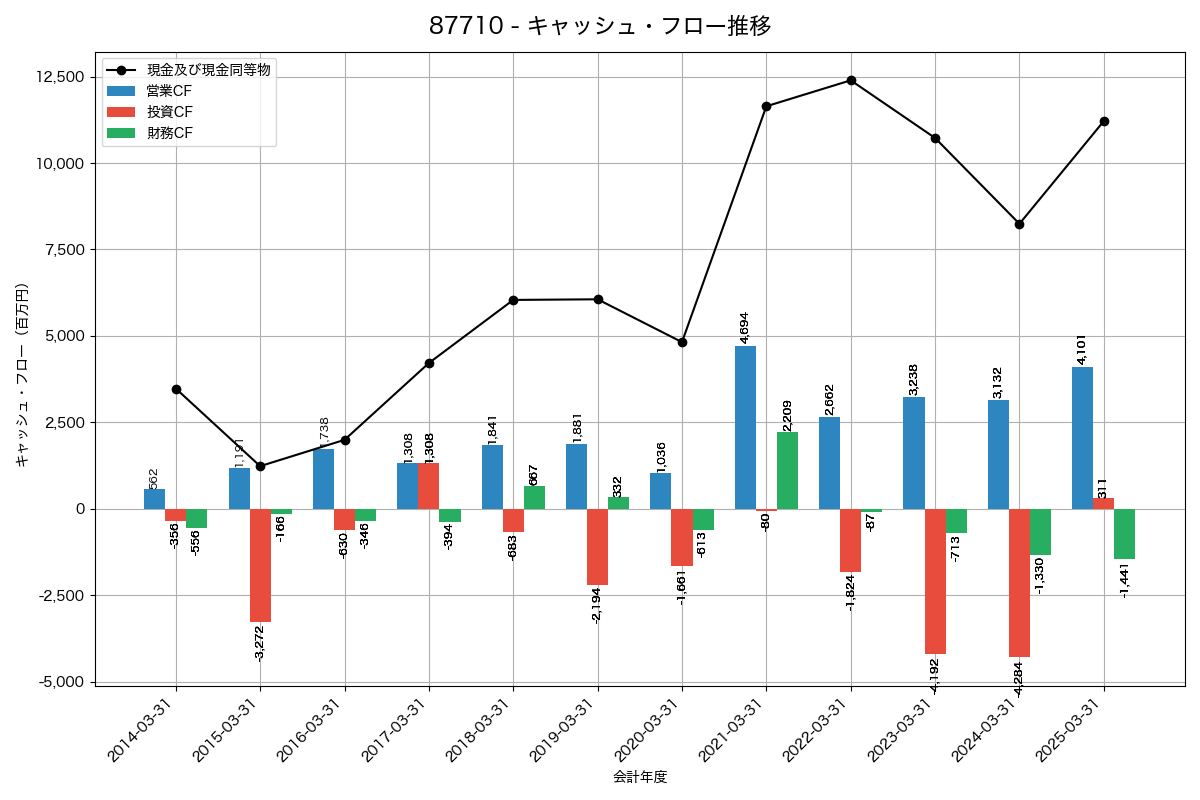

キャッシュフロー推移

以下は過去のキャッシュフローの推移を示すグラフです。

どんなことに設備投資している?

過去10年間にわたり、設備投資は主に効率化と設備更新を目的として行われてきました。特に基幹システムの更新とその周辺ツール開発に多くの投資が行われ、従業員社宅や不動産の取得も含まれています。これにより、業務効率の向上と資産の拡充を図っています。

※過去の投資内容は下記のとおりです。

- 2015-03-31 (41,500千円)

目的: 販売能力増強

詳細: 本社増床に伴う建物付属設備の購入 - 2016-03-31 (63,094千円)

目的: 効率化

詳細: 基幹システム更新及びその周辺ツール開発 - 2017-03-31 (62,592千円)

目的: 効率化

詳細: 基幹システム更新及びその周辺ツール開発 - 2018-03-31 (564,405千円)

目的: 設備更新

詳細: 従業員社宅の取得 - 2019-03-31 (518,148千円)

目的: 設備更新

詳細: 従業員社宅の取得 - 2020-03-31 (111,866千円)

目的: 効率化

詳細: ソフトウェアの基幹システム更新及びその周辺ツール開発 - 2021-03-31 (106,870千円)

目的: 効率化

詳細: 基幹システムの更新及びその周辺ツール開発 - 2022-03-31 (101,498千円)

目的: 効率化

詳細: 基幹システムの更新及びその周辺ツール開発 - 2023-03-31 (509,377千円)

目的: 設備更新

詳細: 不動産の購入 - 2024-03-31 (228,839千円)

目的: 効率化

詳細: 基幹システムの更新及びその周辺ツール開発 - 2025-03-31 (201,175千円)

目的: 効率化

詳細: 基幹システム更新及び周辺ツール開発

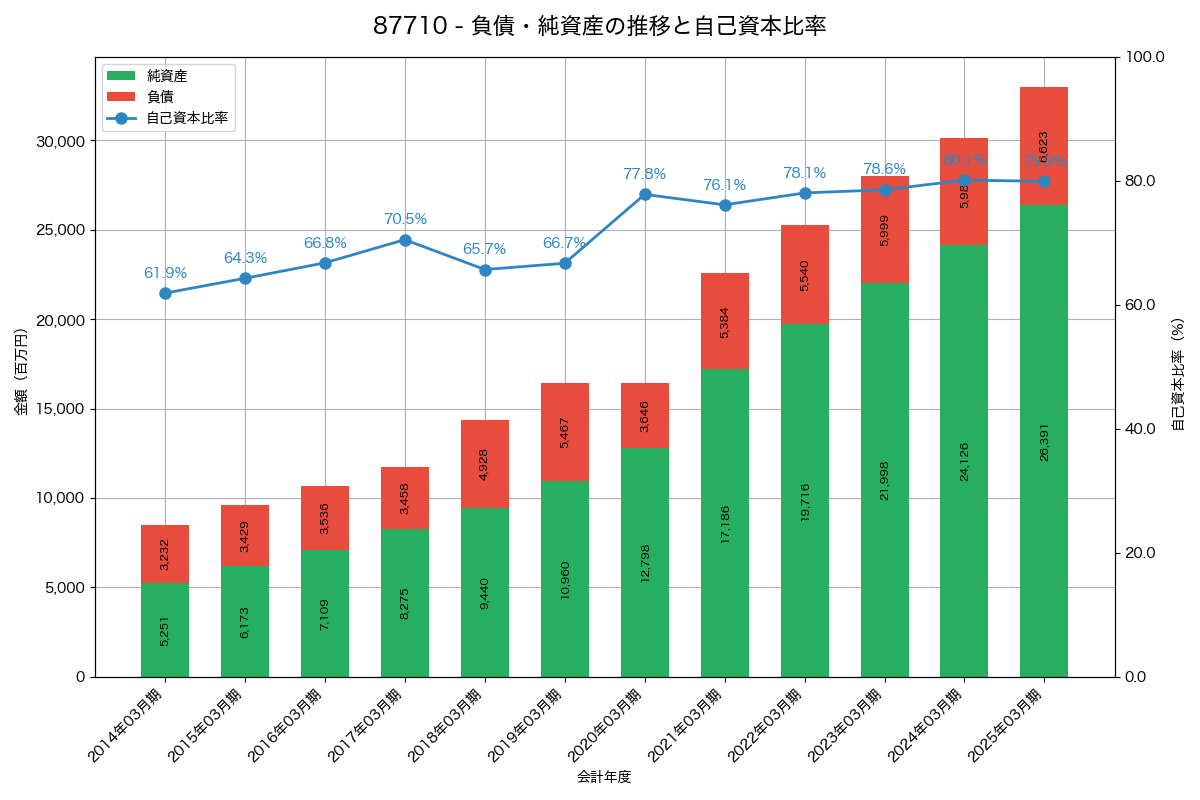

負債・純資産と自己資本比率の推移

以下は過去の負債・純資産と自己資本比率の推移を示すグラフです。自己資本比率とは、企業の総資産のうち、返済する必要のない「自己資本」がどのくらいの割合を占めているかを示す財務指標です。

簡単に言うと、その企業がどれだけ借金に頼らずに経営しているか、つまり財務の安全性がどれくらい高いかを表す指標となります。

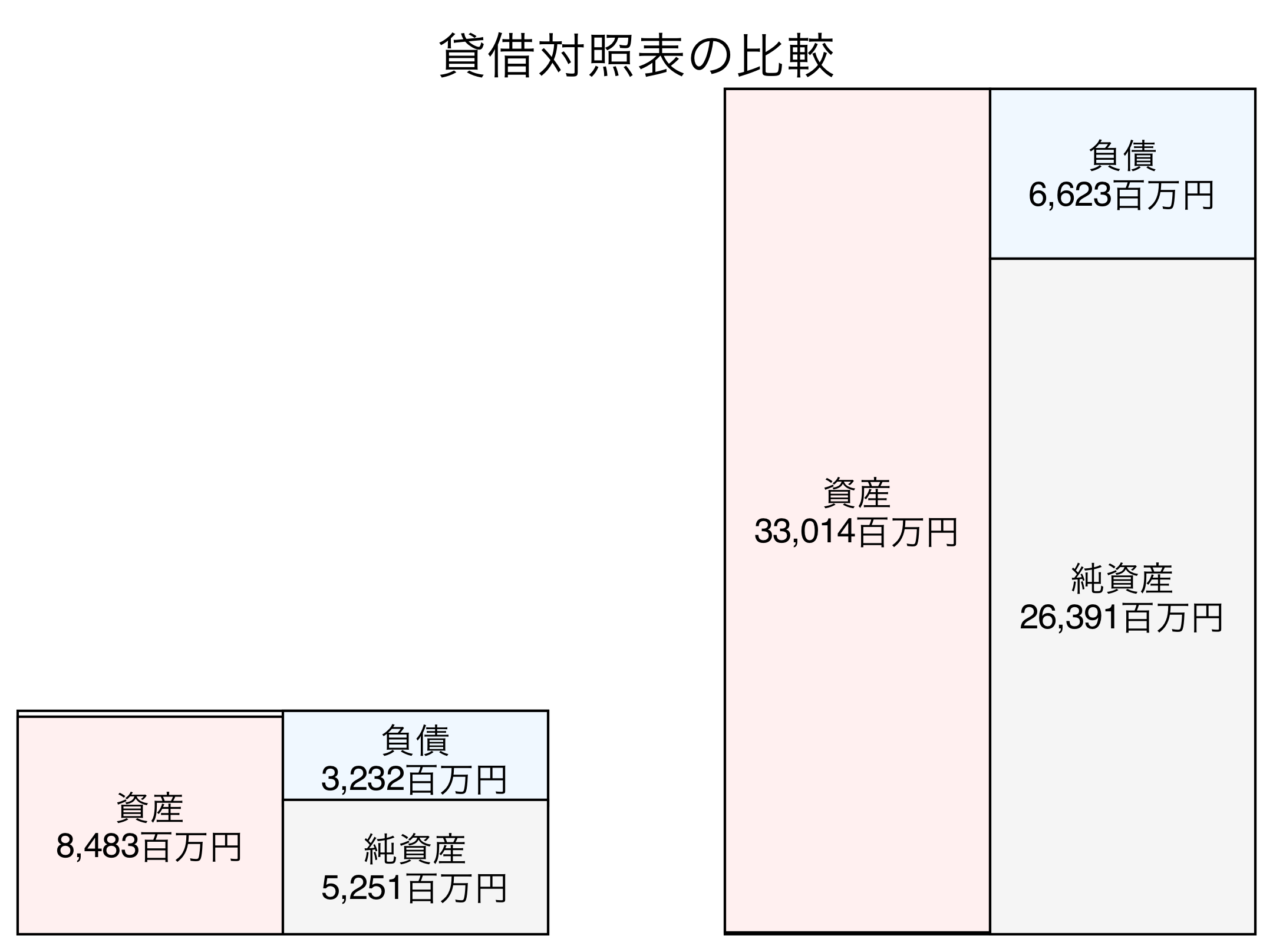

貸借対照表の比較図

以下は過去の貸借対照表の過去と現在を比較する図です。貸借対照表の比較図は、企業の財務状況の変化を時系列で把握するのに役立ちます。資産・負債・純資産の各項目が増減しているかを見ることで、会社の体力(安全性)が強まっているか、借金が増えてリスクが高まっているか、あるいは投資活動が活発かなどを一目で判断できます。これにより、単年度では見えない経営の傾向や潜在的な問題を読み解くことができます。

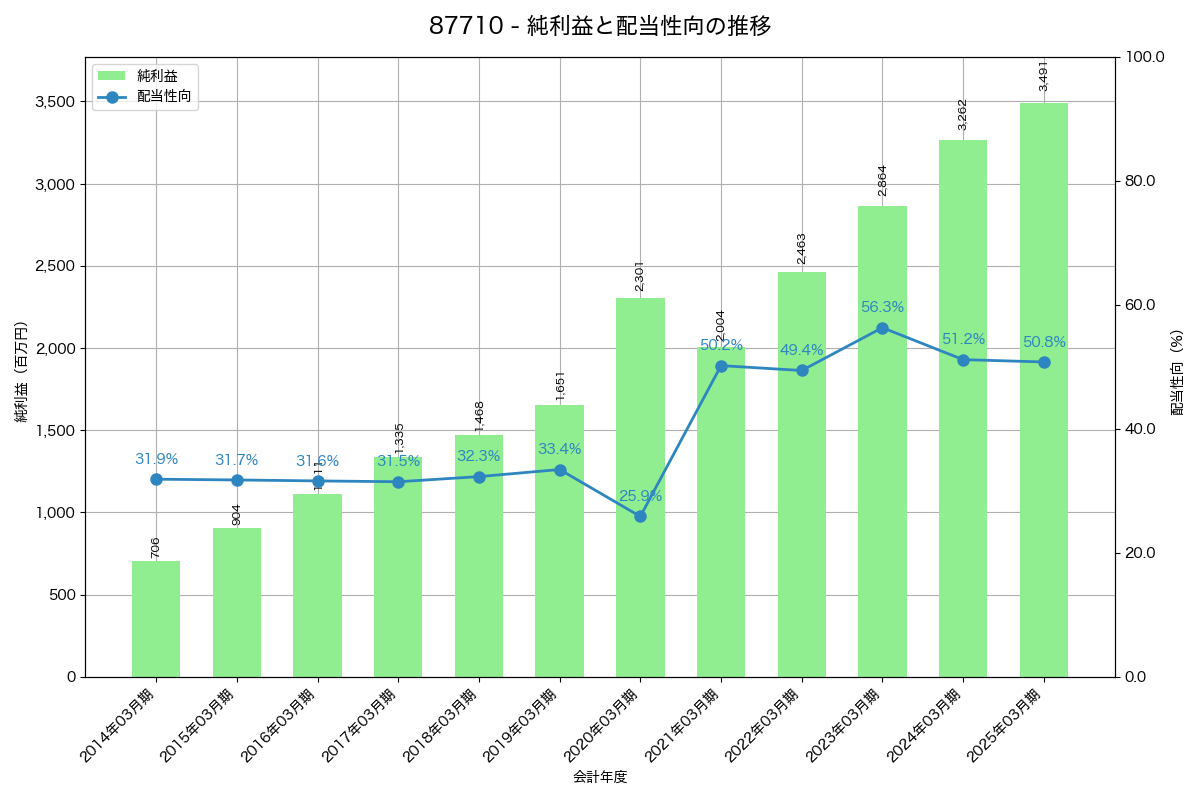

純利益・配当推移

以下は過去の利益・配当の推移を示すグラフです。純利益・配当の推移グラフは、企業がどれだけ稼ぎ、その利益を株主にどれだけ還元しているかを示します。純利益の伸びと配当の増減を比較することで、企業の成長性、株主還元への姿勢、そして将来の投資に資金を回しているかなど、経営戦略を読み解くヒントが得られます。これにより、その企業が健全な成長をしているか、あるいは無理な配当をしていないかなどを判断できます。

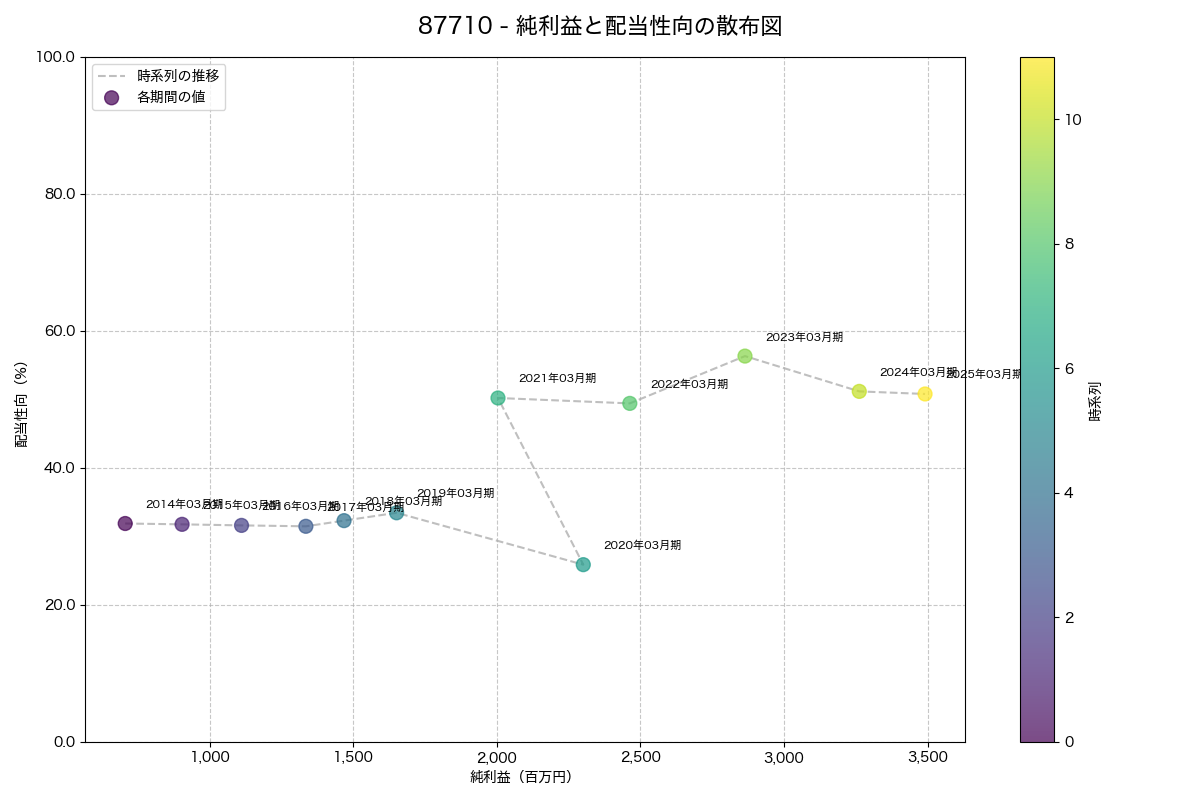

純利益と配当性向の散布図

以下は過去の純利益と配当性向の散布図です。純利益と配当性向の散布図は、企業の稼ぐ力(純利益)と、その利益をどの程度株主に還元しているか(配当性向)の関係性を視覚的に示します。プロットされた各点が右上に位置するほど、純利益も配当性向も高いことを意味し、企業が成長しながら株主還元も積極的であることを示唆します。これにより、企業の利益創出力と株主還元のバランスを把握できます。

棚卸資産と在庫回転率の推移

以下は過去の棚卸資産と在庫回転率の推移を示すグラフです。棚卸資産とは、企業が在庫として持っている商品や原材料などの資産のことです。在庫回転率とは、一定期間における棚卸資産の回転数を示す指標で、在庫の効率性を測るための指標です。在庫回転率が高いほど、在庫が効率的に回転していることを示し、在庫の滞留が少ないことを意味します。